德耐尔IPO背后:高毛利率与关联交易引关注

采购空压机机体成品后将其售卖仍能保持高毛利率,德耐尔节能科技(上海)股份有限公司(下称“德耐尔”)独特的业务模式背后,或与第一大供应商关系匪浅。

2024年12月31日,德耐尔申报北交所IPO获受理,今年6月25日收到第二轮问询函。本次IPO,德耐尔拟募资3.5亿元,用于空压机扩产等项目。

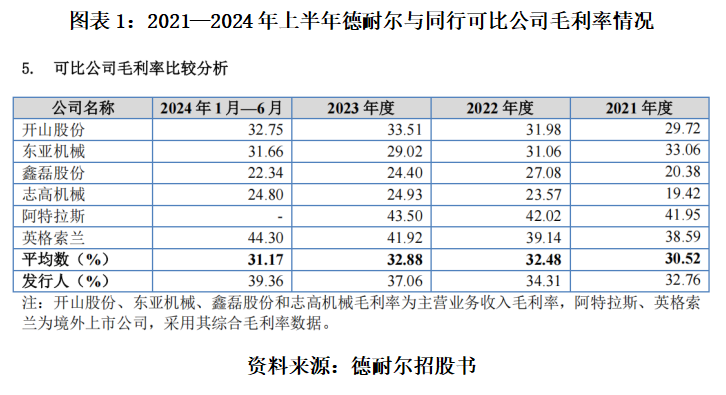

凭借向供应商采购机体成品售卖,德耐尔实现毛利率连续三年半领跑国内同行。

从业务模式来看,供应商机体成品质量与成本对德耐尔业绩影响较大。值得注意的是,报告期内,德耐尔的第一大供应商还是其第二大股东,双方合作引北交所关注。

7月1日、24日,就相关问题,时代商业研究院向德耐尔发送邮件并尝试致电询问,截至发稿,对方仍未回复。

毛利率连续高于同行,向第二大股东采购原材料

从业绩来看,近三年德耐尔业绩成长性突出。从生产模式来看,德耐尔的业务与同行有所不同,其基于设计好的技术方案,向上游供应商直接采购机体成品进行销售。

在这一模式下,德耐尔的毛利率表现优于同行。不过,其产品核心技术值得推敲,且主营业务成本构成中直接材料成本占比较高。

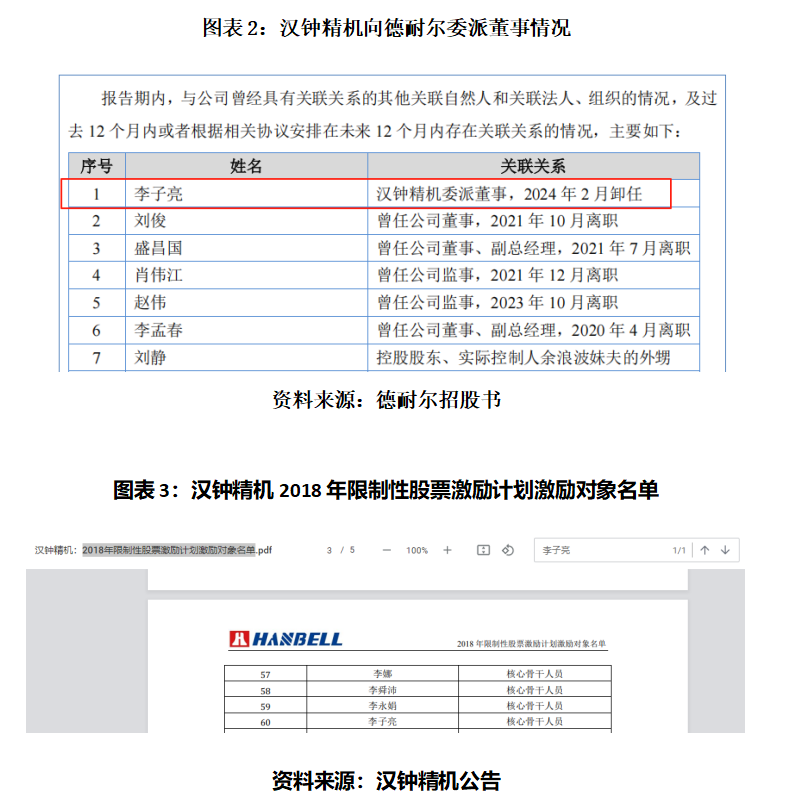

德耐尔多名关联方在汉钟精机子公司任职,关联采购价格偏低遭问询

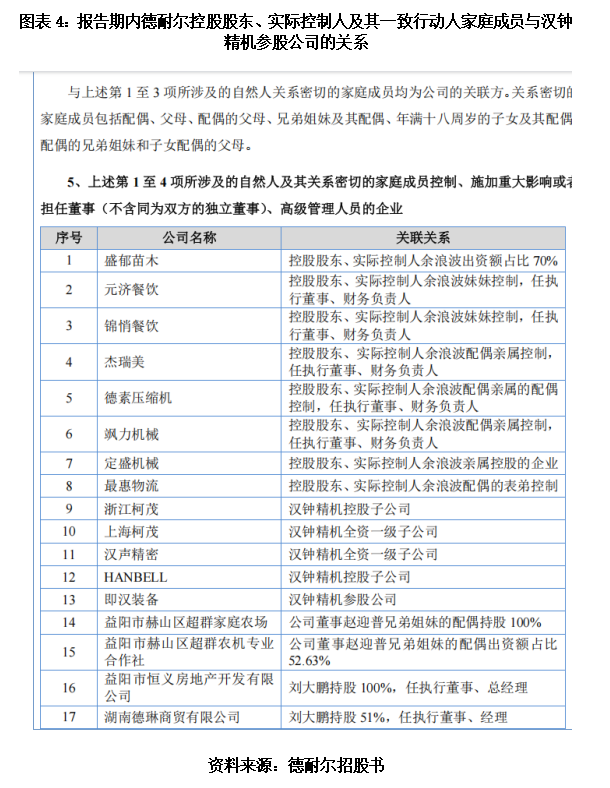

值得注意的是,汉钟精机与德耐尔关系密切。德耐尔的董事张启华同时在汉钟精机担任空压机事业部协理。此外,德耐尔的控股股东等家庭成员控制、施加重大影响或担任高管的企业中,有5家是汉钟精机的控股、参股公司。

报告期内,汉钟精机均为德耐尔的第一大供应商。同时,德耐尔向汉钟精机的关联采购占其总关联交易的一半左右。值得注意的是,德耐尔向汉钟精机采购的价格低于汉钟精机对外销售价格,这一情况遭到了北交所的问询。

(文章来源:时代周报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: