十大券商策略观点:聚焦中报季配置与市场趋势

十大券商最新策略观点新鲜出炉,具体如下:

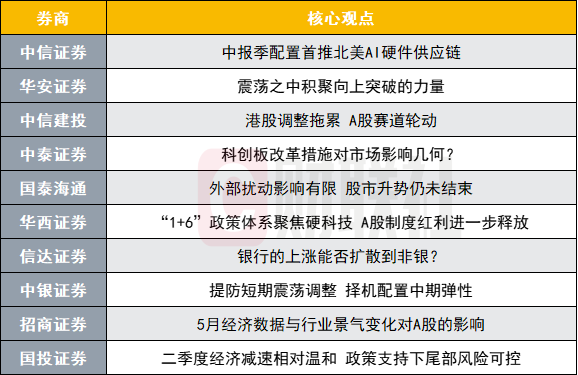

中信证券:中报季配置首推北美AI硬件供应链

中报季前,中信证券汇总投资者关心的五个问题并给出判断。首推北美AI硬件供应链,回调后仍可参与;风电、游戏等行业亦可关注。港股偏弱因港元流动性收紧预期等,但未来两个月阿尔法机会凸显。外资对中国资产态度有变,但实际资金流入不明显。微盘股下跌引发系统性波动概率小。特朗普政策或对非美市场不利。

华安证券:震荡之中积聚向上突破的力量

宽松流动性托底市场,但内生增长动能修复缓慢。全A盈利预测显示下半年盈利或改善。行业配置优选三大方向,金融优于成长优于消费优于周期;持续看好银行、保险等高股息行业及金属新材料等景气行业。

中信建投:港股调整拖累 A股赛道轮动

港股新消费和创新药板块调整,带动A股相关板块波动。内部基本面延续内需偏弱+结构性景气。美联储议息会议按兵不动,中东紧张态势升级。配置方向维持红利+新赛道,短期推荐AI、半导体方向。

中泰证券:科创板改革措施对市场影响几何?

陆家嘴论坛推出“科创板1+6”等改革,预期未来一年里,围绕民营科创企业融资等配套细则会持续落地,催化三条投资主线:港股与A股的民营科技龙头、有融资/投资需求的科技龙头、券商板块或受益。

国泰海通:外部扰动影响有限股市升势仍未结束

短期风险释放后,中国股市的核心矛盾仍在内而不在外。新技术、新消费等商业机会涌现,推动经济预期企稳回升。利率降至低位,投资股票的机会成本下降。宏观政策及时、得当,股市预期和微观流动性均进入上升趋势。

华西证券:“1+6”政策体系聚焦硬科技 A股制度红利进一步释放

证监会“1+6”政策聚焦科创板深化改革,有利于提升A股中长期配置价值。政策聚焦提升资本市场制度包容性和适应性,优质核心科技型企业上市有望提速。

信达证券:银行的上涨能否扩散到非银?

银行股上涨行情存在扩散到整体金融板块的可能。配置风格展望:7月季报期,风格容易短暂高低切。AI科技处在季度休整尾声,金融周期中银行可以持续超配。

中银证券:提防短期震荡调整择机配置中期弹性

A股短期预计延续蓄势震荡格局,中长维度行业风格预计仍将回归弹性。短期市场箱体震荡格局逻辑没有发生本质变化,但市场情绪接近短期阶段性高点。

招商证券:5月经济数据与行业景气变化对A股的影响

1-5月经济数据较前值继续放缓,但社零增速持续改善,出口增幅收窄,对非美出口增长明显。预计中报业绩延续较高增速的领域主要集中在TMT、中游制造、消费服务等领域。

国投证券:二季度经济减速相对温和政策支持下尾部风险可控

近期主要经济数据公布,社零持续超预期,但部分地区暂停国补。关税冲击下,工业生产增速缓慢走低。地产面临量价收缩窘境。预计6月经济减速的幅度相对温和,经济失速的风险可控。A股正处于新旧动能转换“新胜于旧”阶段。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: