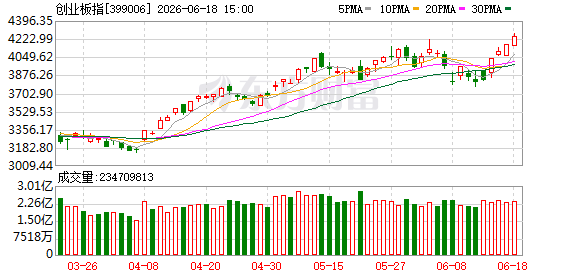

创业板指涨逾2% 科创50指数涨近4% 齐创历史新高.

2026-06-18

创业板指涨逾2% 科创50指数涨近4% 齐创历史新高

2026-06-18

霍尔木兹海峡通航改善预期升温 大类资产或重新定价

2026-06-18

华泰证券:降碳改造攻坚行动打开绿电需求空间.

2026-06-17

华泰证券:降碳改造攻坚行动打开绿电需求空间

2026-06-17

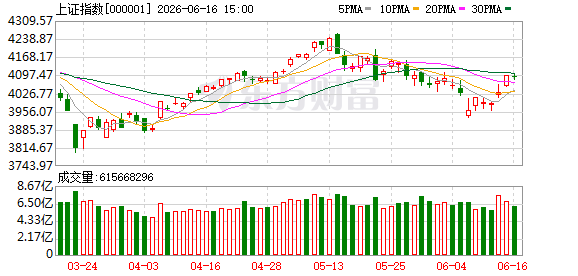

A股三大指数涨跌不一 创业板指涨1.72% 近140只股涨停.

2026-06-16

A股三大指数涨跌不一 创业板指涨1.72% 近140只股涨停

2026-06-16

华泰证券:工信部提升光伏组件效率标准 行业拐点或逐步显现

2026-06-16

华泰证券: 关注动力电池和氢能产业链投资机会.

2026-06-16

华泰证券: 关注动力电池和氢能产业链投资机会

2026-06-16

罕见一幕!牛市旗手,突然爆发!发生了什么?

2026-06-15

罕见一幕!牛市旗手,突然爆发!发生了什么?.

2026-06-15

华泰证券:算力与模型需求有望由训练侧进一步扩散至高强度推理侧.

2026-06-12

华泰证券:算力与模型需求有望由训练侧进一步扩散至高强度推理侧

2026-06-12

华泰证券:AI服务器测试电源或迎国产替代机遇.

2026-06-11

华泰证券:AI服务器测试电源或迎国产替代机遇

2026-06-11

华泰证券:5月非农再超预期推升美联储加息必要性.

2026-06-06

华泰证券:5月非农再超预期推升美联储加息必要性

2026-06-06

华泰证券:光模块设备或迎量升价增拐点

2026-06-05

华泰证券:光模块设备或迎量升价增拐点.

2026-06-05

华泰证券:光模块功耗提升驱动液冷加速渗透

2026-06-03

华泰证券:光模块功耗提升驱动液冷加速渗透.

2026-06-03

华泰证券:煤电有望直接受益于用电负荷创新高

2026-06-02

华泰证券:煤电有望直接受益于用电负荷创新高.

2026-06-02

下半年两大主线!华泰证券最新发声.

2026-05-28

华泰证券:券商板块经营已进入良性发展阶段 业绩增长具备可持续性.

2026-05-27

华泰证券:券商板块经营已进入良性发展阶段 业绩增长具备可持续性

2026-05-27

华泰证券:SpaceX上市或提升商业航天板块投资情绪.

2026-05-26

华泰证券:SpaceX上市或提升商业航天板块投资情绪

2026-05-26

华泰证券:多因素将推动核心城市楼市率先进入结构性修复通道.

2026-05-26

华泰证券:多因素将推动核心城市楼市率先进入结构性修复通道

2026-05-26

华泰证券:看好2026年起交换芯片在AI驱动下开启二次成长

2026-05-24

华泰证券:看好2026年起交换芯片在AI驱动下开启二次成长.

2026-05-24

华泰证券:看好“反内卷”支撑电商快递全年盈利修复.

2026-05-22

华泰证券:看好“反内卷”支撑电商快递全年盈利修复

2026-05-22

华泰证券:硅光技术有望成为全新增长极 关注半导体代工企业发展机会.

2026-05-21

华泰证券:硅光技术有望成为全新增长极 关注半导体代工企业发展机会

2026-05-21

华泰证券:关注AI需求外溢和硅光的投资机会

2026-05-21

华泰证券:关注AI需求外溢和硅光的投资机会.

2026-05-21

华泰证券:房价边际改善态势延续 有望带来地产股布局机遇

2026-05-20

华泰证券:房价边际改善态势延续 有望带来地产股布局机遇.

2026-05-20

华泰证券:光储板块开始步入传统出货旺季 短期高景气有望延续.

2026-05-20

华泰证券:光储板块开始步入传统出货旺季 短期高景气有望延续

2026-05-20

华泰证券:看好煤炭板块受益电煤和非电用煤的持续超预期

2026-05-20

华泰证券:看好煤炭板块受益电煤和非电用煤的持续超预期.

2026-05-20

华泰证券:存储行业正快速增长 上游材料或受益

2026-05-20

华泰证券:存储行业正快速增长 上游材料或受益.

2026-05-20

华泰证券:短期油价仍在较高位置震荡 持续关注航司成本传导能力

2026-05-19

华泰证券:短期油价仍在较高位置震荡 持续关注航司成本传导能力.

2026-05-19

华泰证券:继续看好本轮锂电涨价周期 同时看好钠电池及固态电池从1到N产业趋势

2026-05-18