5月LPR按兵不动:1年期3.0% 5年期以上3.5%.

2026-05-20

5月LPR按兵不动:1年期3.0% 5年期以上3.5%

2026-05-20

午盘播报 4月20日 周一

2026-04-20

4月LPR不变:1年期3.0% 5年期以上3.5%

2026-04-20

专家分析:年内LPR仍存下行空间

2026-02-25

2月贷款市场报价利率(LPR)连续9个月保持不变

2026-02-24

银河证券:一季度宽松路径将是降准和结构性降息

2025-12-26

央行公布1年期和5年期以上LPR维持不变 专家解读货币政策走势

2025-12-23

央行LPR连续七个月不变

2025-12-22

中国央行维持LPR不变 贷款市场稳定

2025-10-20

贷款市场报价利率(LPR)连续4个月稳定,市场反应平稳

2025-09-22

LPR连续3个月保持不变 货币政策新动向

2025-08-20

6月银行存款利率持续下跌,中长期存款利率进入“1”字头

2025-07-25

2025年7月LPR维持不变 业内预计下半年仍有下调空间

2025-07-21

2025年7月LPR连续两月保持稳定

2025-07-21

贷款市场报价利率LPR维持不变,金融政策仍有空间

2025-06-25

央行逆回购操作与资金面分析

2025-06-23

6月20日财经要闻:跨境支付通上线,LPR保持不变

2025-06-21

6月LPR维持不变 市场预期符合 专家解读未来走势

2025-06-21

6月20日早盘银行板块表现强劲,LPR持稳符合预期

2025-06-20

LPR6月按兵不动 货币政策观察市场反应

2025-06-20

宏观研究:11月LPR报价保持不变 符合市场预期

2024-11-20

宏观研究:10月LPR下调简评

2024-10-21

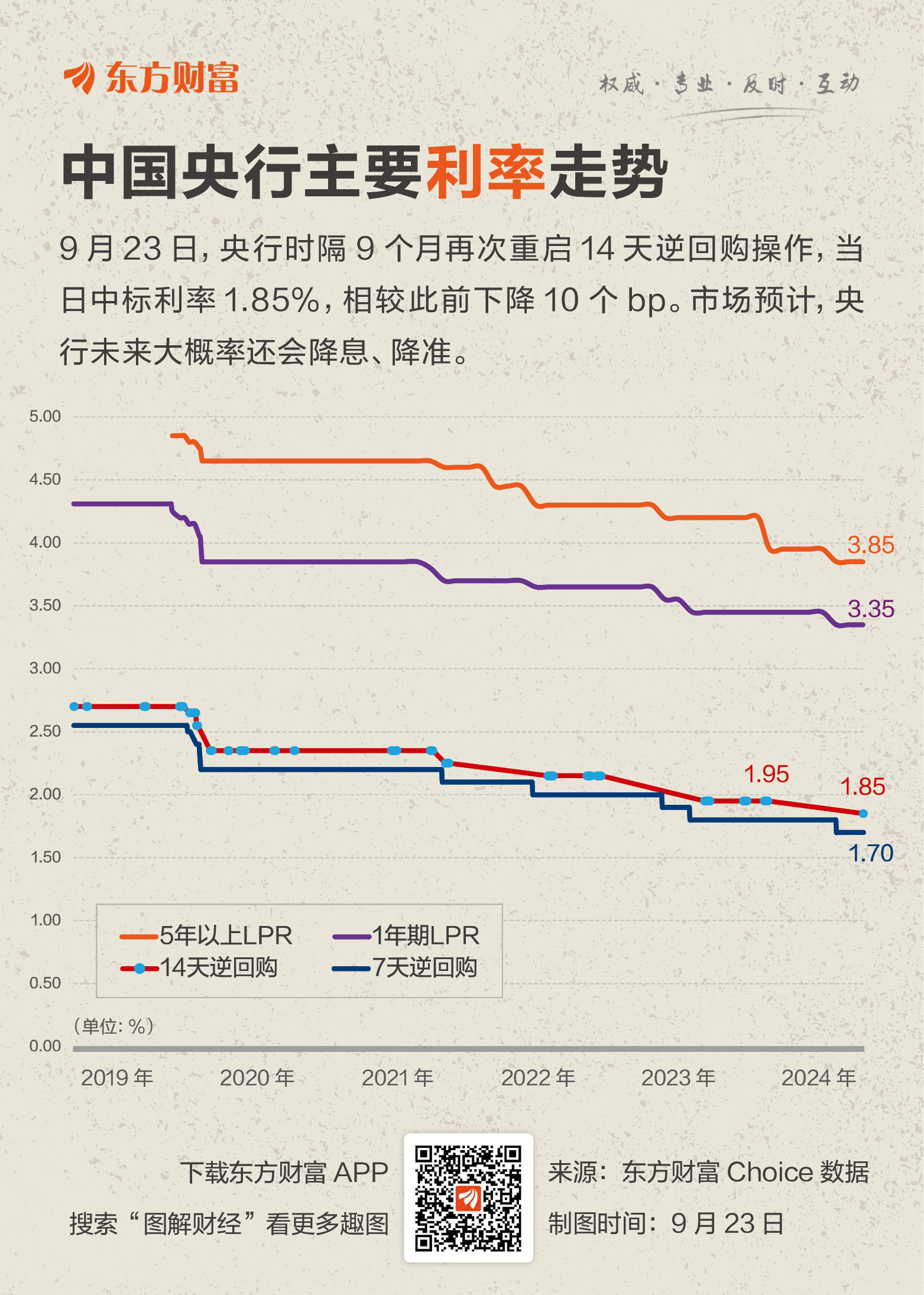

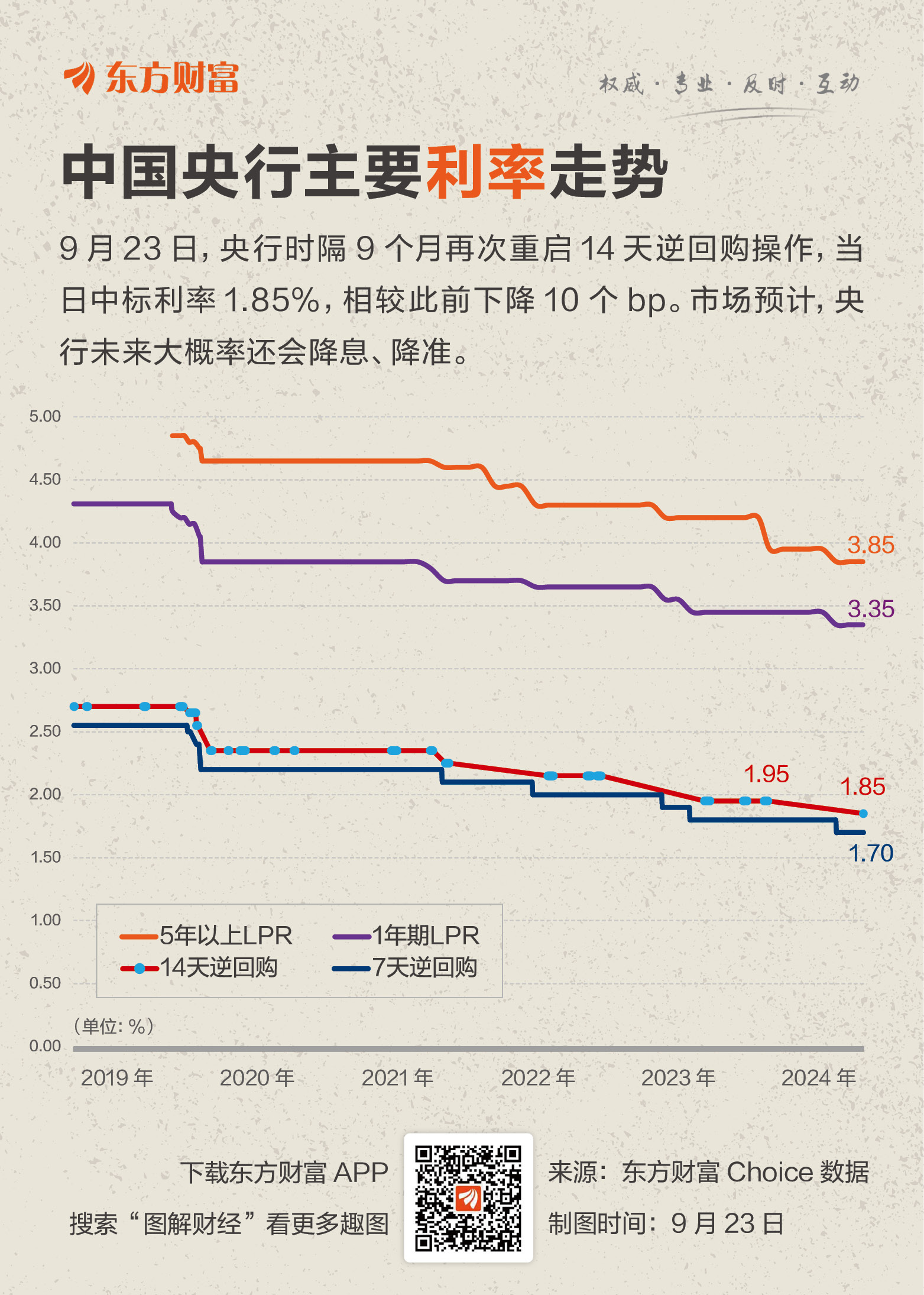

14天逆回购“降息” 料LPR四季度下调?

2024-09-23

14天逆回购“降息” 料LPR四季度下调?

2024-09-23

房地产行业:本月LPR维持不变

2024-09-23

宏观研究:9月LPR报价为何保持不变?

2024-09-20

7月22日7天逆回购和LPR降息解读:四问降息

2024-07-22

7月LPR降息点评:再见MLF与LPR脱钩

2024-07-22

7月LPR下调概率上升

2024-07-15

MLF与LPR“脱钩”逐渐显现 7月LPR会单独下调吗?

2024-07-15

MLF与LPR“脱钩”逐渐显现 7月LPR会单独下调吗?

2024-07-15

央行最新操作!延续超额续作 2月MLF净投放10亿元

2024-02-18

降准落地后 2月MLF利率、LPR如何走

2024-02-10