东北证券廖博:人民币升值周期下 中国资产有望迎“戴维斯双击”

2026-05-30

集运 | 旺季偏强

2026-05-29

农产品 | 基本面驱动 连玉米震荡偏弱

2026-05-28

农产品 | 基本面驱动 连玉米震荡偏弱.

2026-05-28

农产品 | 目前大豆和豆粕库存处于近年同期高位 基本面偏弱

2026-05-26

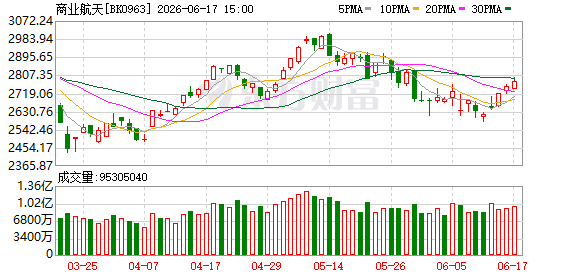

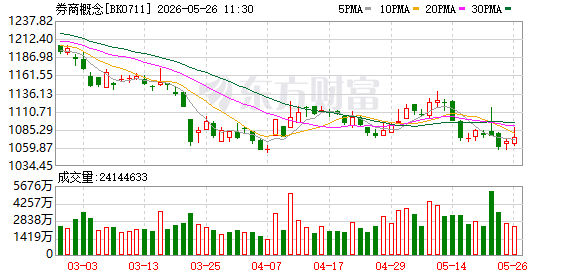

监管“亮剑”与强劲基本面共振 券商概念逆势拉升 多只绩优股获资金关注

2026-05-26

监管“亮剑”与强劲基本面共振 券商概念逆势拉升 多只绩优股获资金关注.

2026-05-26

螺纹钢需求拐点已现 短期关注成本端变化

2026-05-26

螺纹钢需求拐点已现 短期关注成本端变化.

2026-05-26

摩根资产朱超平:A股估值性价比凸显 构建“哑铃型”配置

2026-05-23

中信建投:退却流动性过度定价之后 黄金将回归自己的“基本面”

2026-05-21

中信建投:退却流动性过度定价之后 黄金将回归自己的“基本面”.

2026-05-21

集运 | 近月合约受现货基本面支撑偏强 但上行高度受限

2026-05-20

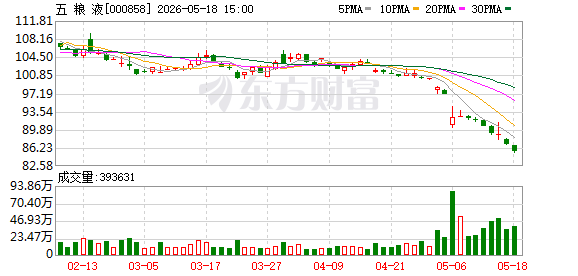

直击五粮液临时股东会:公司基本面未变 强调高质量动销.

2026-05-19

直击五粮液临时股东会:公司基本面未变 强调高质量动销

2026-05-19

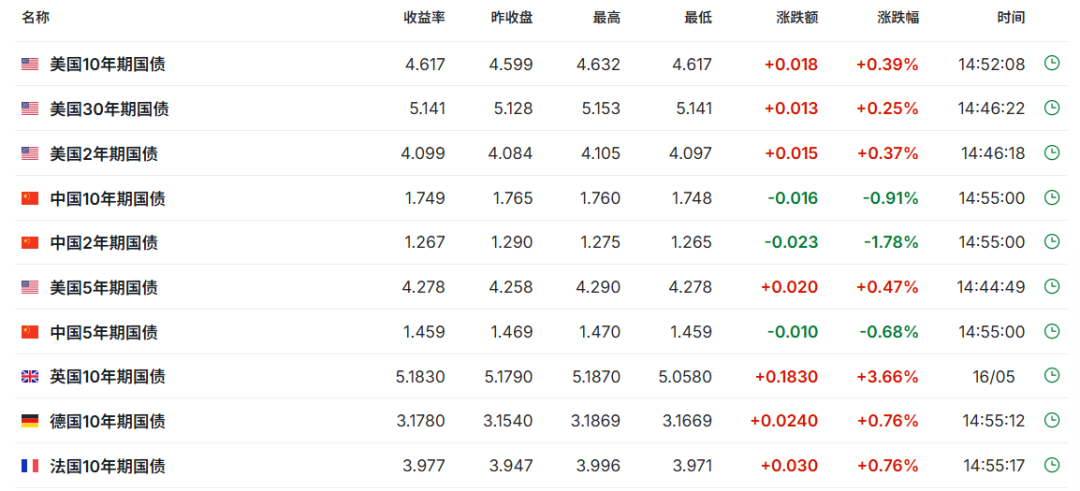

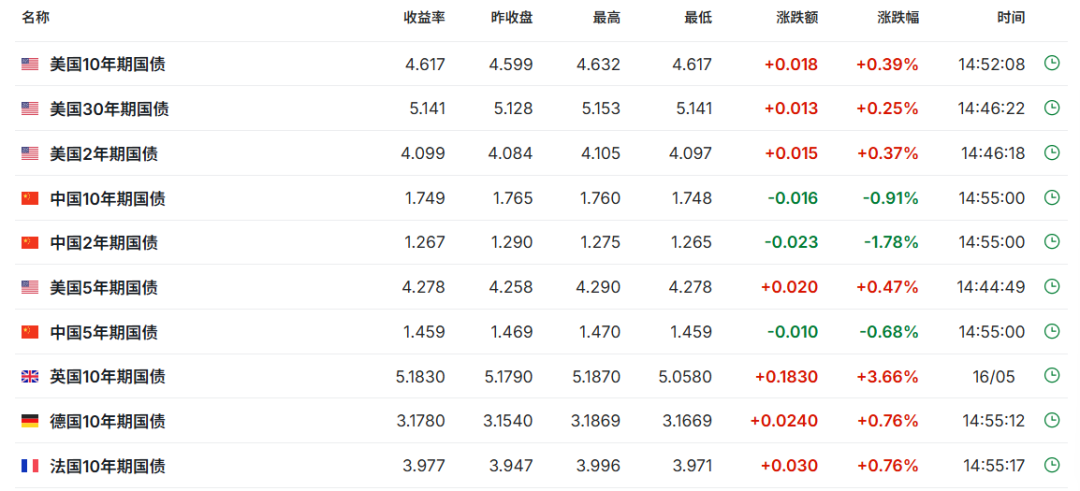

多国国债收益率拉升 对股市有何影响?

2026-05-18

多国国债收益率拉升 对股市有何影响?.

2026-05-18

有色/贵金属 | 锡市基本面仍维持紧平衡格局 沪锡延续高位震荡运行

2026-05-18

能化 | 总体玻璃纯碱弱势延续 等待基本面修复好转

2026-05-18

黑色系 | 铁矿石基本面有边际转弱预期 但外部地缘冲突不确定性仍存

2026-05-18

十大机构论市:双创冲高回落 科技行情结束了吗?

2026-05-18

十大机构论市:双创冲高回落 科技行情结束了吗?.

2026-05-18

农产品 | 油脂价格震荡整理 国内基本面宽松 油脂供应稳定

2026-05-14

农产品 | 收榨后阶段性库存压力偏高 基本面压制郑糖上行空间.

2026-05-14

农产品 | 收榨后阶段性库存压力偏高 基本面压制郑糖上行空间

2026-05-14

2700亿存储龙头股价持续攀升!大普微-UW基本面成色如何?.

2026-05-14

2700亿存储龙头股价持续攀升!大普微-UW基本面成色如何?

2026-05-14

能化 | 下游刚需补库为主 纯碱基本面供需矛盾仍存

2026-05-13

能化 | 下游刚需补库为主 纯碱基本面供需矛盾仍存.

2026-05-13

年内首例上市农商行获省国资买入 多家银行年报前后获增持 基本面拐点来了?

2026-05-12

年内首例上市农商行获省国资买入 多家银行年报前后获增持 基本面拐点来了?.

2026-05-12

上海二手房单日网签成交量再创5年新高 地产行业基本面或持续改善

2026-05-12

上海二手房单日网签成交量再创5年新高 地产行业基本面或持续改善.

2026-05-12

有色/贵金属 | 自身存在基本面逻辑的支撑 预计铜价保持相对高位

2026-05-11

有色/贵金属 | 自身存在基本面逻辑的支撑 预计铜价保持相对高位.

2026-05-11

现金分红1374亿元、研发投入超千亿元、基本面良好!深市三大核心指数,稳健攀升!.

2026-05-10

现金分红1374亿元、研发投入超千亿元、基本面良好!深市三大核心指数,稳健攀升!

2026-05-10

黑色系 | 锰硅基本面整体驱动有限 成本支撑稍弱

2026-05-07

5月7日每日研选丨基本面与新技术共振,锂电新周期如何布局?

2026-05-07

5月7日每日研选丨基本面与新技术共振,锂电新周期如何布局?.

2026-05-07

有色/贵金属 | 碳酸锂:5月下游排产较好 基本面有改善预期

2026-05-06

地缘冲突扰动持续降低 资本市场定价逻辑重回基本面

2026-05-06

地缘冲突扰动持续降低 资本市场定价逻辑重回基本面.

2026-05-06

集运 | 短期偏强但基本面约束尚未解除 上行空间有限

2026-04-30

能化 | 苯乙烯基本面持续好转

2026-04-30

近七成上市券商一季度业绩双增 市场表现背离基本面引分析师看多.

2026-04-30

近七成上市券商一季度业绩双增 市场表现背离基本面引分析师看多

2026-04-30

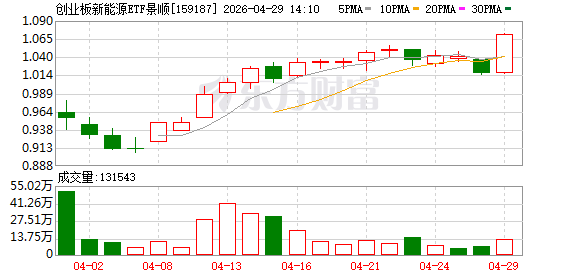

“双碳”政策催化,创业板新能源ETF景顺盘中冲高上涨4.72%,新能源产业基本面强劲

2026-04-29

“双碳”政策催化,创业板新能源ETF景顺盘中冲高上涨4.72%,新能源产业基本面强劲.

2026-04-29

能化 | 美伊谈判僵持 LPG市场交易重心逐步向基本面回归

2026-04-27