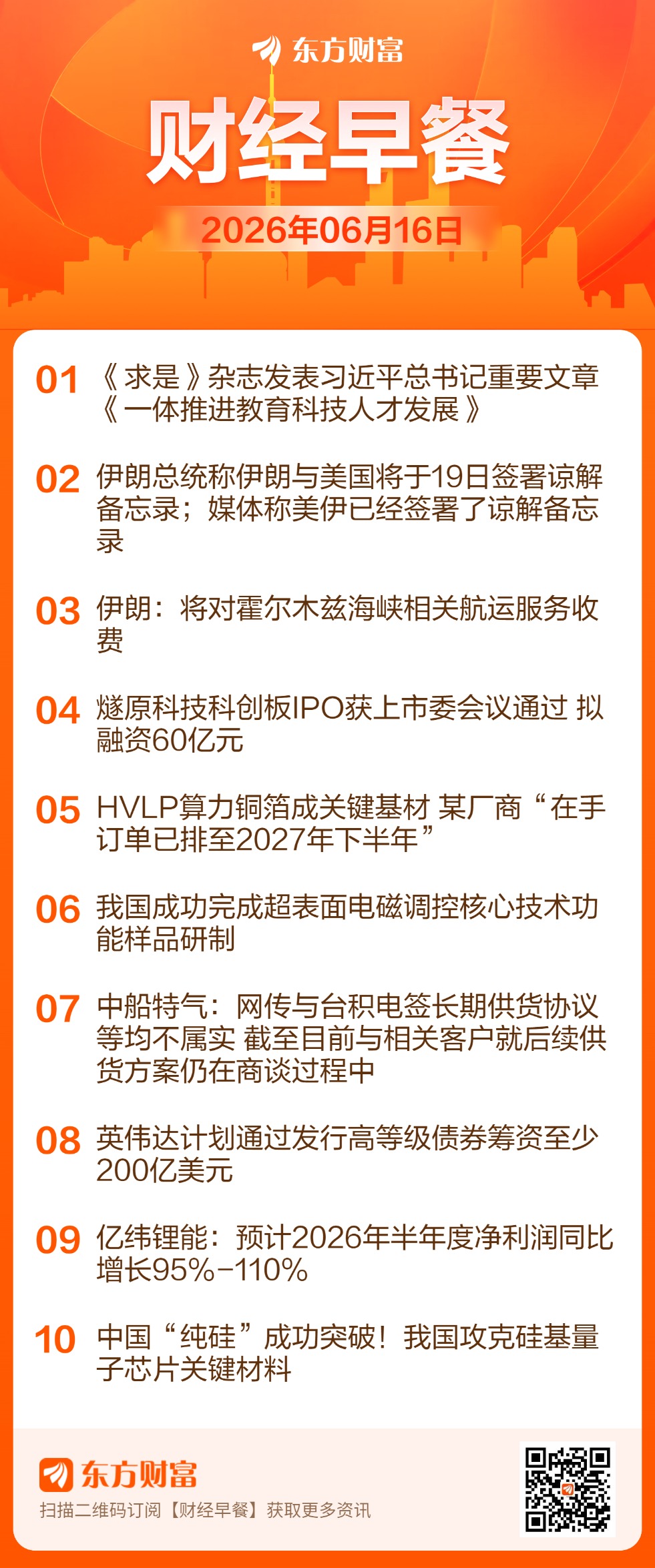

燃料油基本面偏弱 国内将下发明年低硫出口配额

2024-12-02

电力设备行业每周观察:从预期改善到基本面兑现-2025年行业基本面简述

2024-12-01

有色金属行业周报:铜铝基本面支撑坚强 待宏观进一步驱动

2024-12-01

钢铁周报:基本面矛盾有限 权益上行行情未结束

2024-12-01

A股传媒行业2025年投资策略:基本面有望边际改善 期待AI全维赋能

2024-11-29

棉花基本面缺乏利多消息支撑 期价难以有反弹动力

2024-11-29

固收专题研究:基本面与机构行为下的二永债投资展望

2024-11-28

成材基本面偏弱局面延续 价格短期震荡偏弱运行

2024-11-28

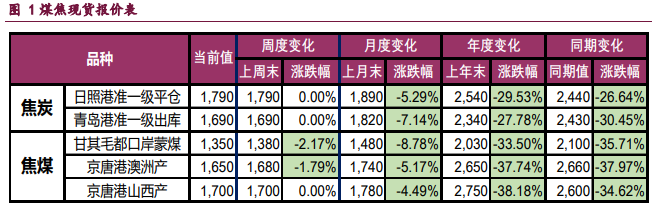

双焦受基本面拖累 价格震荡偏弱运行

2024-11-28

菜籽油基本面偏弱影响下 价格短期震荡偏弱

2024-11-28

锌价持续上涨缺乏基本面支撑 12月交割仍有话题

2024-11-27

海外订单有增加预期 聚丙烯基本面有支撑

2024-11-27

金属行业周报:出口退税政策调整 短期关注基本面变化

2024-11-26

沪铜基本面恐将逐渐转弱 价格短期承压下行

2024-11-26

基本面观察11月第2期:从贸易格局变化看潜在关税影响

2024-11-26

ETF周报:行情转入调整守望基本面预期

2024-11-25

锡价基本面支撑逐步回归 预计价格震荡盘整为主

2024-11-25

信心重估牛:从“流动性牛”到“基本面牛”

2024-11-25

家电及相关行业动态:如何看待近期家电板块走势与基本面的背离

2024-11-24

煤炭周报:基本面转好煤价下探空间有限 关注板块估值提升

2024-11-23

燃料油价格短期受俄乌冲突支撑 低硫基本面趋弱

2024-11-22

国泰君安:具备优质内容储备、基本面扎实的游戏公司有望率先修复

2024-11-22

海通证券:基本面终将改善 “心动”之后迎“幡动”

2024-11-22

房地产行业2025年上半年投资策略:行业支持政策力度空前 基本面止跌回稳逐步兑现

2024-11-21

不锈钢基本面弱势格局主导 期价或偏弱震荡

2024-11-21

双焦基本面支撑不足 价格维持低位震荡

2024-11-21

基本面高频数据窄幅波动 铝价仍将有较大下跌动力

2024-11-20

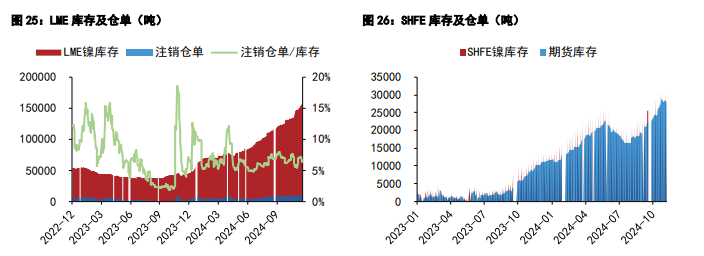

沪锡进入消费淡季 沪镍基本面压制仍在

2024-11-20

通信行业2025年度投资策略:基本面与宏观叙事共振 重视三大投资方向

2024-11-20

玻璃基本面有修复平衡的预期 价格短期震荡整理

2024-11-19

A股投资策略周度专题:年内基本面有望持续改善 构建主题筛选框架推荐智谱AI等方向

2024-11-19

医药行业周报:建议聚焦基本面趋势向上个股

2024-11-18

瑞普生物(300119):畜禽动保基本面稳健 深化宠物医疗生态布局

2024-11-18

金属行业周报:美元强势重挫有色价格 强基本面品种表现突出

2024-11-18

宏观与基本面压力显现 镍不锈钢偏弱运行

2024-11-18

沪铝基本面仍有支撑 沪锌价格短期震荡偏弱

2024-11-18

沪镍基本面过剩格局延续 价格短期或震荡为主

2024-11-18

沪锡基本面支撑逐步走强 价格下行冲击或尚未结束

2024-11-18

食品饮料行业:政策刺激信号明确 静待基本面逐步改善

2024-11-17

钢铁行业10月数据点评:基本面预期向上共振 钢铁超额收益明显

2024-11-17

鸿路钢构(002541):预期与基本面底部 受益内需及行业回稳

2024-11-15

光伏年度策略:重视市场整体估值提升机会 基本面改善为锦上添花

2024-11-15

未来几周金价还要跌,但基本面依然乐观

2024-11-15

基本面偏弱成本面驱动放缓 橡胶市场情绪依然悲观

2024-11-15

基本面供大于求压制 豆二主力继续破位下行

2024-11-15

特朗普执政对国际原油影响研究:整体弊大于利 基本面定价逻辑未变

2024-11-14

锌市基本面支撑较强 预计铅价或筑底回升

2024-11-14

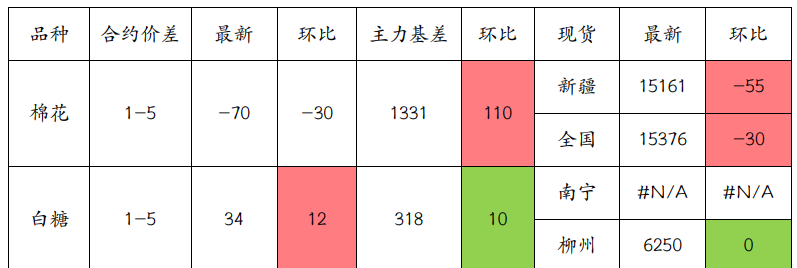

棉花基本面扰动有限 白糖短期价格偏强

2024-11-13

工业硅基本面改善有限 价格延续弱势震荡筑底

2024-11-13