苯乙烯库存有低位回升预期 供应偏紧格局缓解

2024-12-10

尿素出口政策仍未放开 期价低位区间有成本支撑

2024-12-09

乙二醇显性库存低位 市场心态表现偏强

2024-12-09

存单周报:同业存款自律整改 年内存单低位震荡

2024-12-09

申万公用环保周报:今冬天然气供给充足 国内气价低位运行

2024-12-08

钢铁行业周报:钢材库存继续突破低位 钢价向上弹性持续增强

2024-12-08

天玛智控(688570):煤矿智能化渗透率仍处低位 跨越鸿沟未来空间广阔

2024-12-07

2024年银行二永债回顾与2025年展望:二永债利差低位分化:非信用风险因子定价权的提升

2024-12-06

沪镍终端疲态延续 价格低位持稳

2024-12-06

港口贸易商接货积极性不高 焦煤价格低位震荡

2024-12-06

头部企业减产消息发酵 工业硅价格低位反弹

2024-12-05

聚烯烃:宁波台塑检修 开工率维持低位

2024-12-05

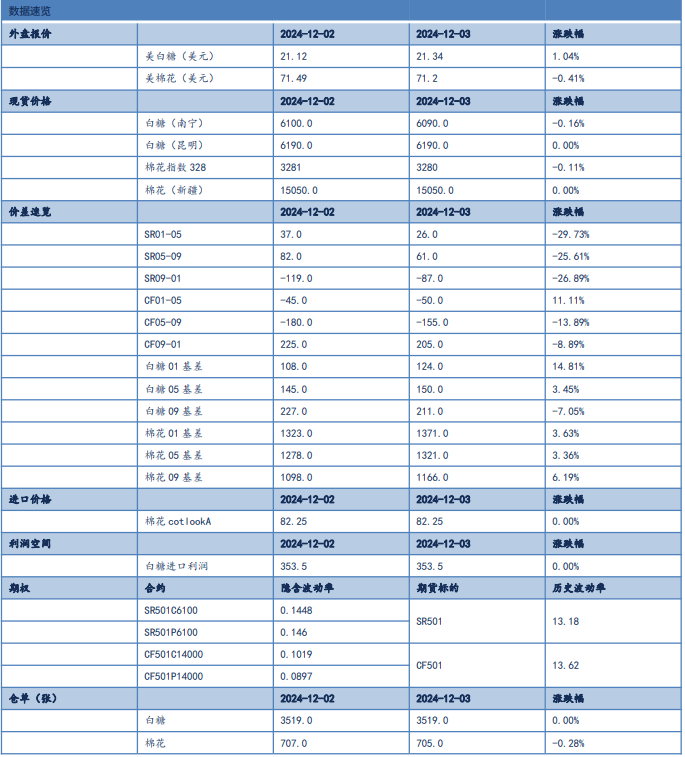

白糖短期或承压运行 棉花价格维持低位震荡

2024-12-04

甲醇下游将检修 尿素价格低位盘整为主

2024-12-02

棕榈油库存维持低位状态 价格下方支撑较为坚固

2024-12-02

农林牧渔行业周报:10月末官方能繁存栏维持低位 看好生猪景气持续

2024-12-01

华设集团(603018):布局转型城市级低空飞行运营商 估值低位蓄势待发

2024-11-29

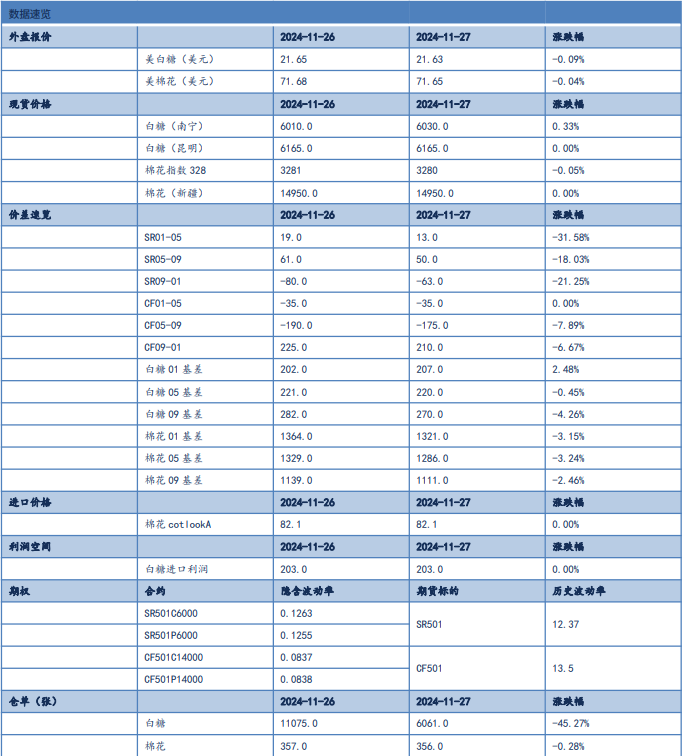

白糖产量面临下调风险 棉花价格维持低位震荡

2024-11-28

农需进入淡季 尿素价格低位盘整为主

2024-11-28

豆粕进入供需淡季 价格短期回归低位区间震荡

2024-11-28

市场多空因素交织下 原油价格低位震荡为主

2024-11-27

数据背后的地产行业图景(三):房价初现修复迹象 开发投资仍在低位

2024-11-27

镍价下方成本支撑较强 预计镍价呈低位震荡运行

2024-11-27

铜价反弹受限 预计期价短期或呈低位震荡运行

2024-11-27

食品饮料行业周报:估值低位 静待修复

2024-11-26

工业硅维持供需双弱格局 价格低位整理为主

2024-11-26

硅铁产业累库或将持续 锰硅低位宽幅震荡

2024-11-26

菜籽粕需求进入淡季 价格短期或低位区间震荡

2024-11-25

钢铁周报:库存低位去化 板材需求韧性较强

2024-11-24

双焦基本面支撑不足 价格维持低位震荡

2024-11-21

玉米收储开始发力 淀粉维持低位震荡

2024-11-20

光大期货:俄乌冲突升级,金价走出两月低位

2024-11-19

医疗器械2024年Q3业绩综述:估值低位 恢复可期

2024-11-15

黄金跌至两月低位!美元强势不减,金价会继续下滑吗?

2024-11-14

原油交易提醒:美联储降息预期升温,油价低位徘徊,多头机会来了?

2024-11-14

市场避险情绪迅速降温 黄金低位走反复

2024-11-13

宏观情绪偏弱 焦煤期价低位震荡运行

2024-11-13

2024年10月社融数据点评:“提前还贷”来到历史低位

2024-11-12

固收点评:物价延续低位震荡

2024-11-12

苯乙烯港口库存延续低位 价格短期或震荡运行

2024-11-12

基础化工行业深度分析:油价下行叠加需求不足 三季度行业景气低位运行

2024-11-11

工业硅供需双弱背景下 价格维持低位整理态势

2024-11-11

小熊电器(002959):营收阶段性下滑 毛利率回落低位

2024-11-08

沪镍供应端扰动或再起 价格呈低位反弹

2024-11-08

证监会机构司司长申兵:A股估值处于相对历史低位 为外资长期配置提供了更优选择

2024-11-07

市场短期看涨情绪增强 生猪短期或维持低位震荡

2024-11-06