鸡蛋:现货走货局部偏好 价格小幅反弹

2024-05-09

美联储纠偏市场风险偏好 铜价或维持震荡整理

2024-05-09

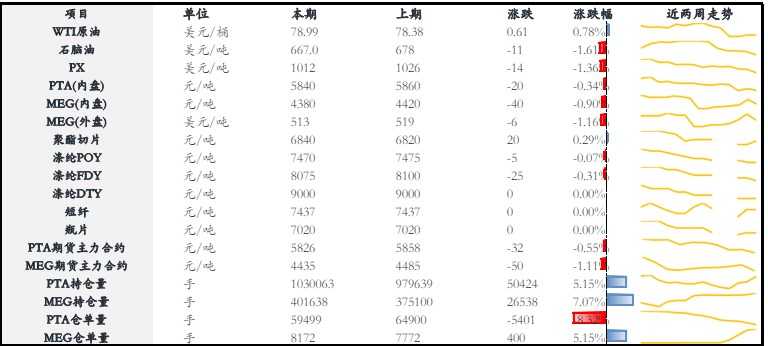

短纤短纤供需矛盾不大 乙二醇现货流通性宽裕

2024-05-09

螺纹钢终端需求继续释放 库存量延续下滑

2024-05-09

铅价继续受供应收紧支撑 碳酸锂供给增量确定性较强

2024-05-09

沪铜宏观支撑仍存 沪铝供给端约束仍持续

2024-05-09

停火谈判达成较难 原油下跌空间有限

2024-05-09

乙二醇产销表现清淡 消化备货为主

2024-05-09

甲醇传统需求逐步进入淡季 尿素出口政策再度收紧

2024-05-09

PTA仍处于去库格局 乙二醇装置扰动较多

2024-05-09