宏观情绪支撑 工业硅期价运行平稳

2024-04-29

螺纹钢需求预期偏弱 铁矿石供需维持过剩局面

2024-04-29

原油供需层面单边驱动有限 橡胶产区胶水价格高企支撑下方成本

2024-04-29

清明节后去库尚可 塑料供需情况得以改善

2024-04-29

PX成本支撑不足且供需担忧发酵 PTA短期消化备货为主

2024-04-29

中东局势暂未平息前 原油底部有较强支撑

2024-04-29

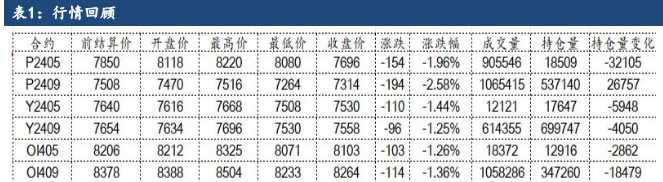

油脂板块延续震荡探底 二季度以区间震荡看待

2024-04-29

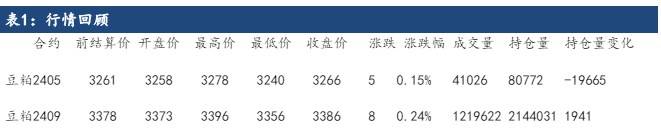

豆粕未到天气题材窗口期 价格以窄幅震荡对待

2024-04-29

甲醇制烯烃需求有所回升 玻璃供应高位震荡

2024-04-29

尿素下游补货量有所增加 甲醇厂家挺价心态较强

2024-04-29