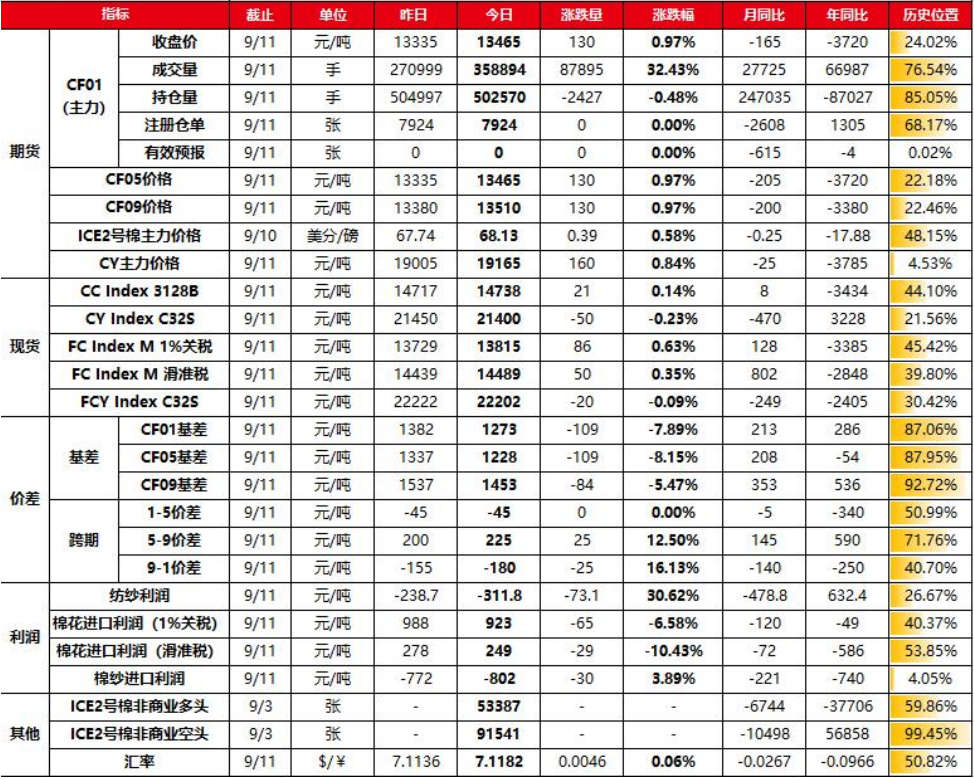

郑棉疲势有所缓解 预计棉价进入震荡期

2024-09-12

生猪:供需双增 盘面谨慎操作

2024-09-12

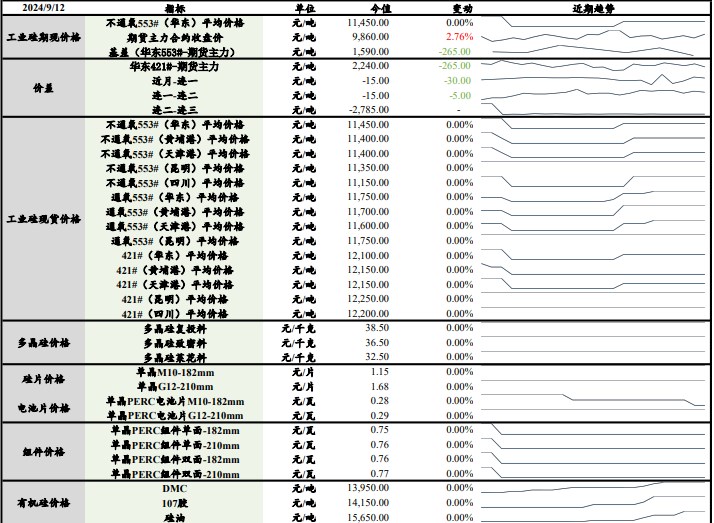

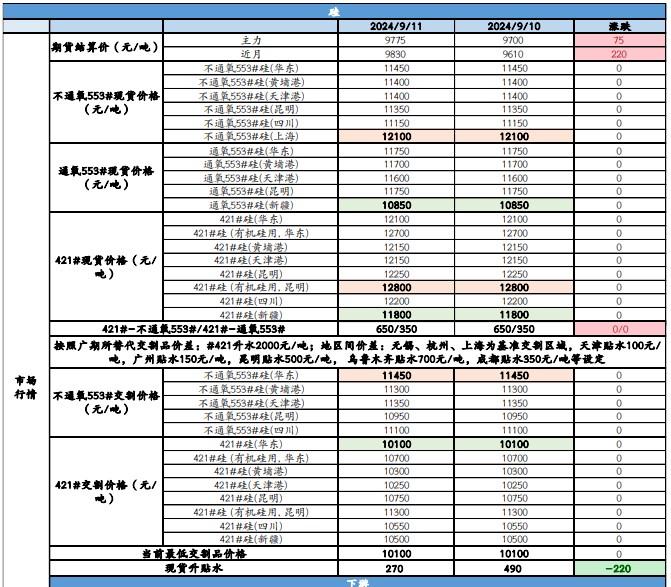

现货持续平稳 工业硅宽幅波动

2024-09-12

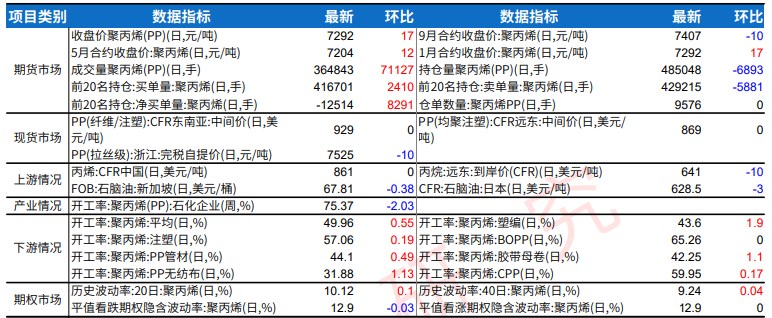

聚丙烯下游需求持续恢复 库存压力中性偏高

2024-09-12

氧化铝供需格局偏好 集运指数地缘问题难有改善

2024-09-12

佩克及EIA下调需求增速预期 原油期价或震荡下行

2024-09-12

油厂高开机水平下 豆粕库存居高不下

2024-09-12

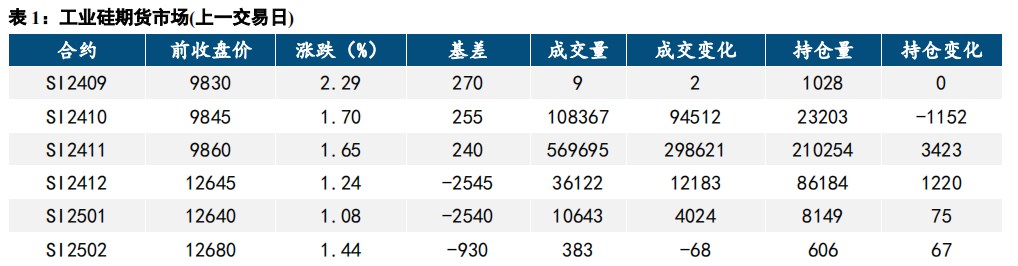

工业硅供强需弱格局难改 行业库存尚待消化

2024-09-12

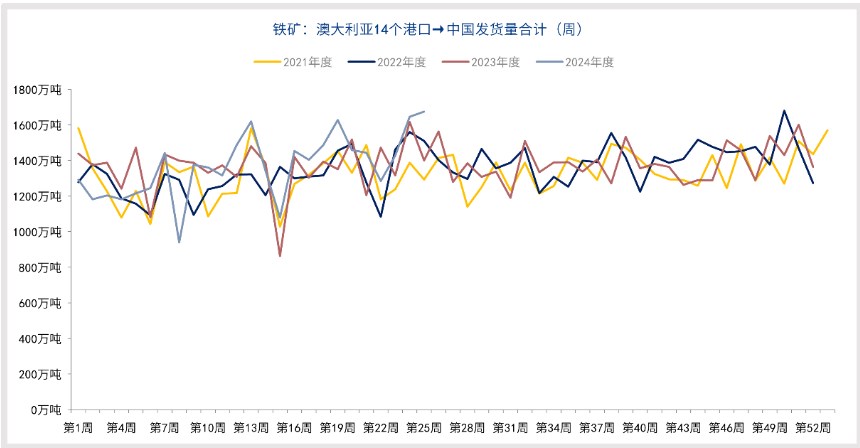

传统消费旺季来临 铁矿石多以消化库存为主

2024-09-12

工业硅基本面稍有改善 市场再度开启阶段僵持博弈

2024-09-12