碳酸锂价格延续偏弱运行 橡胶期价震荡小幅收高

2024-09-06

沥青终端需求有所提振 业者采购积极性尚可

2024-09-06

螺纹钢旺季需求改善力度存疑 铁矿石终端消耗延续下行态势

2024-09-06

棉花下游需求季节性回暖 纺企走货好转

2024-09-05

粕类:利空交易相对充分 盘面支撑增强

2024-09-05

原料产出上量不及预期 橡胶价格较为强势

2024-09-05

豆粕反倾销事件带来驱动 棕榈油或呈现宽幅震荡运行

2024-09-05

弱经济拖累市场情绪 焦煤期价短期震荡盘整

2024-09-05

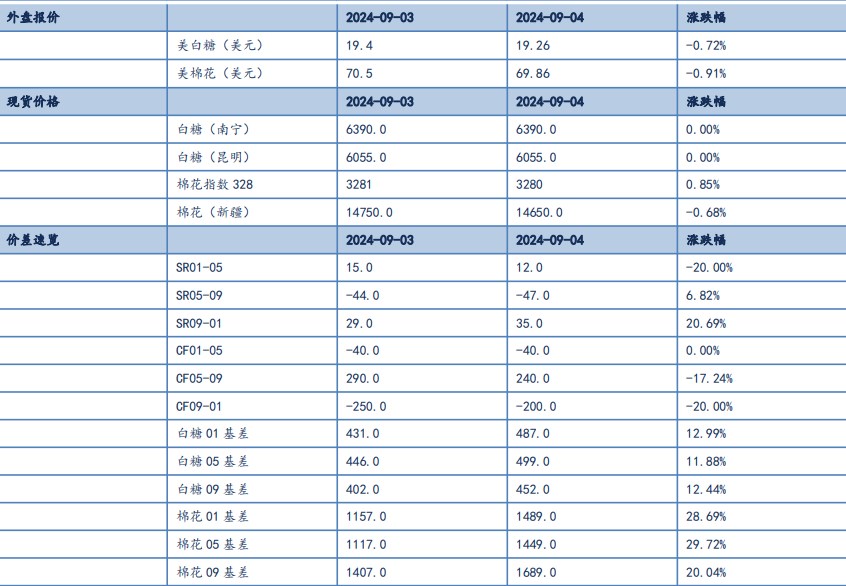

白糖期价或以弱势运行为主 棉花需求有望逐步回升

2024-09-05

豆粕空头回补活跃 菜籽油价格强势调整

2024-09-05