商务部发起反倾销调查 菜籽粕价格强势涨停

2024-09-04

沪铅下游消费回暖进展缓慢 碳酸锂价格或将开启区间震荡

2024-09-04

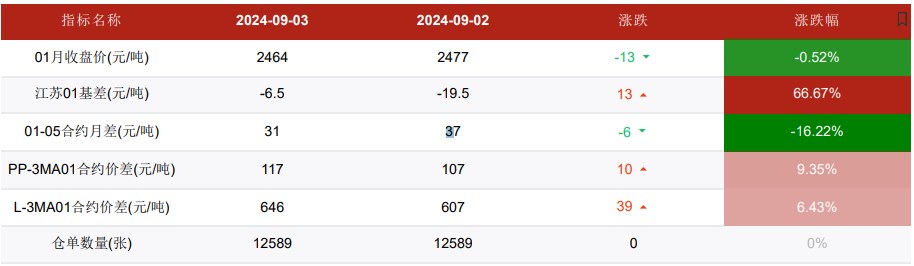

地产刺激政策暂时落空 PVC价格弱势震荡

2024-09-04

棉花有传统消费旺季的期盼 价格短期延续震荡运行

2024-09-04

工业硅终端需求低迷 铁矿石旺季需求强度存疑

2024-09-04

尿素供需矛盾在库存端放大 价格偏弱震荡为主

2024-09-04

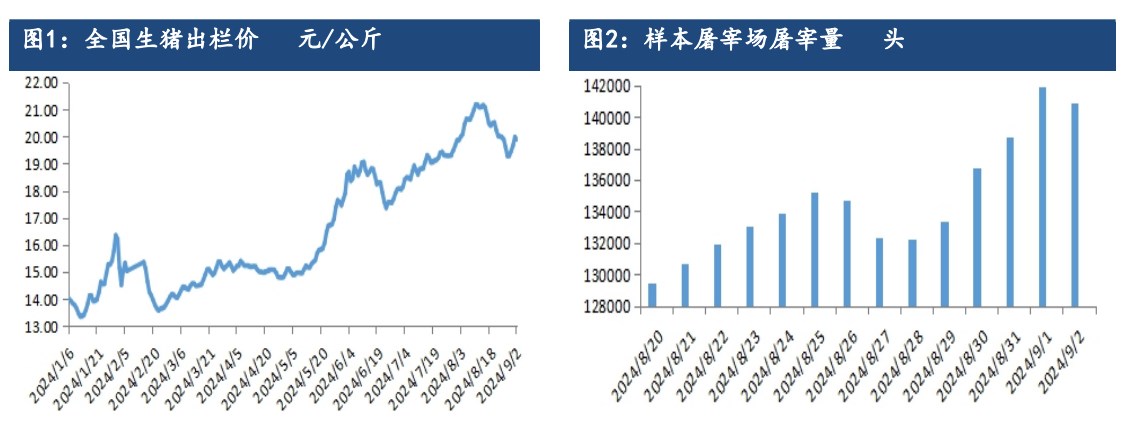

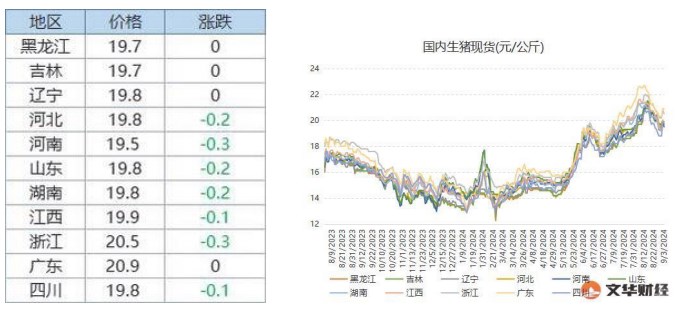

生猪终端消费稍有提振 期价跟随现货偏强为主

2024-09-04

久泰烯烃装置已重启运行 甲醇下游需求表现向好

2024-09-04

棕榈油印尼施行B40政策提振期价 螺纹钢表观消费量持续回暖

2024-09-04

学校返校利好支撑显现 生猪价格短期偏弱运行

2024-09-04