市场情绪好转 聚丙烯价格或企稳反弹

2024-10-12

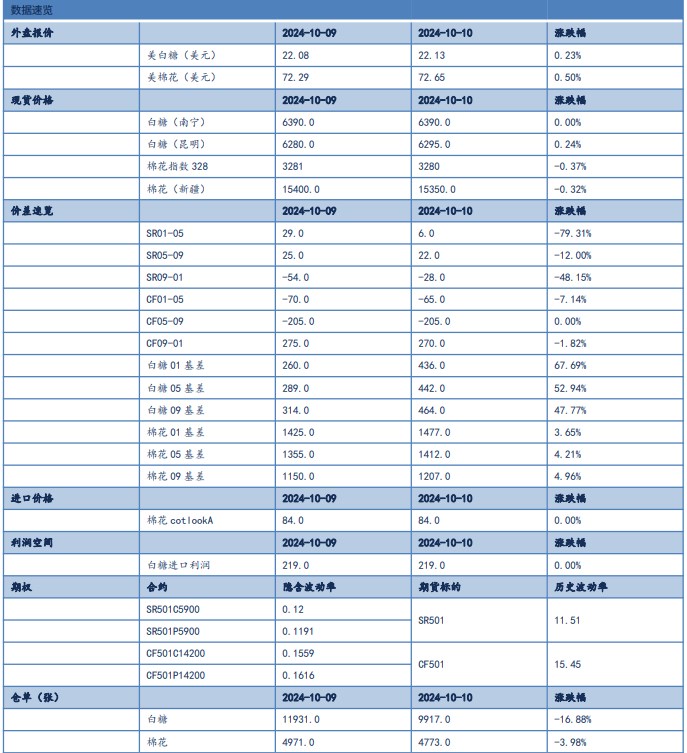

白糖价格以弱势运行为主 棉花需求有望逐步回升

2024-10-12

市场情绪有所好转 碳酸锂价格重心有所上移

2024-10-12

豆粕价格震荡偏弱 菜籽油下游提货积极性良好

2024-10-12

轧花厂风险意识较强 棉花收购偏谨慎

2024-10-12

棕榈油受竞争植物油走强带动 棉花收购价格略有松动

2024-10-12

豆粕库存维持大幅缩减 棉花下游需求或将转暖

2024-10-12

铁矿石多空因素博弈 纯碱企业库存高位徘徊

2024-10-12

沪锌供应端矛盾未解 价格维持偏强趋势

2024-10-12

油脂板块资金流入积极 缺乏明显利空驱动

2024-10-12