部分基金提前“辗转腾挪” 重压之下净值很抗跌

2025-01-06

去年12月以来公募调研超500家公司 关注两大行业

2025-01-06

2024年公募基金分红超2200亿元 12只基金分红逾10亿元

2025-01-06

牛走了吗?2025开年A股强震 新股债券“翘起来” 机构:集中调仓酝酿春季攻势

2025-01-06

金价频创新高 黄金基金业绩亮眼

2025-01-05

去年基金自购64.52亿元 接近历史最高纪录

2025-01-05

科创板有望迎来新宽基指数 基金公司积极备战

2025-01-05

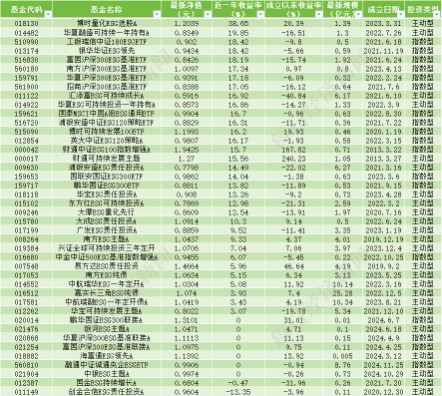

2024年度纯ESG基金盘点:规模下滑但长期表现稳健 指数型产品收益领先

2025-01-05

多家明星私募新年投资策略出炉!对2025年中国股市充满期待

2025-01-05

深市REITs年度“成绩单”:市场实现平稳扩容增类 募集规模超530亿元

2025-01-05