超1600亿元!国家大基金出手了

2025-01-02

多因素支撑债市走稳 公募机构热议2025年结构性机会

2025-01-02

戴相龙:社保基金境内股票投资年化收益率高达10%

2025-01-02

2024年公募机构调研近10万次 半导体行业成年度焦点

2025-01-02

“业绩牛”有望接棒 公募锚定“科技+内需”双主线

2025-01-02

险资看好2025年A股基本面驱动行情 沿着科技消费等主线挖掘投资机会

2025-01-02

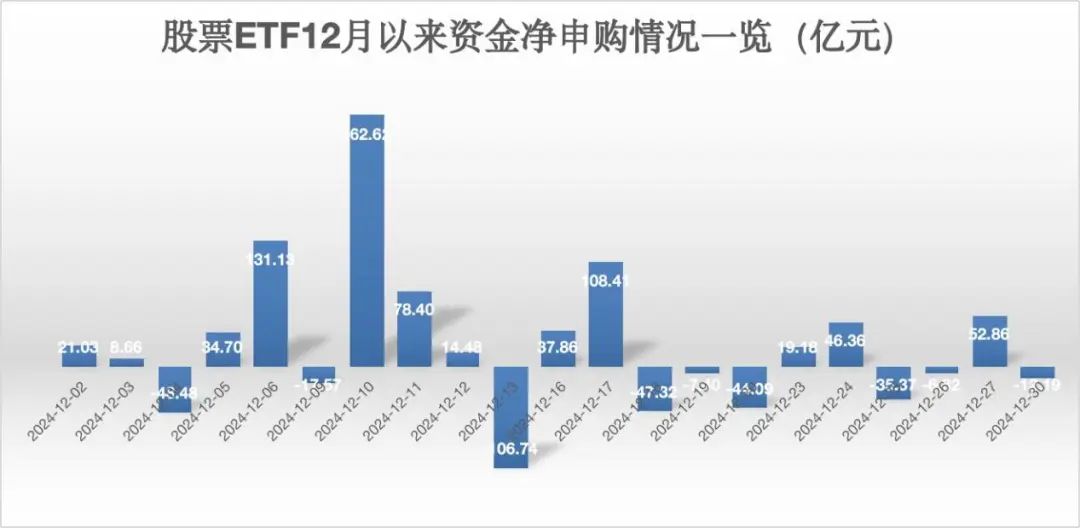

1月以来 490亿抄底!

2025-01-02

逾六成私募对今年行情乐观 多数看好科技成长方向

2025-01-02

大扩容!8只信用债ETF同日获批 千亿市场迎新

2025-01-02

国务院国资委:进一步深化国资国企改革 为中国式现代化提供坚实战略支撑

2025-01-01