沪市高股息价值凸显 中石油等56家公司连续三年派息超5%

2025-04-13

国货替代逻辑兑现!基金经理看好本土增长驱动

2025-04-13

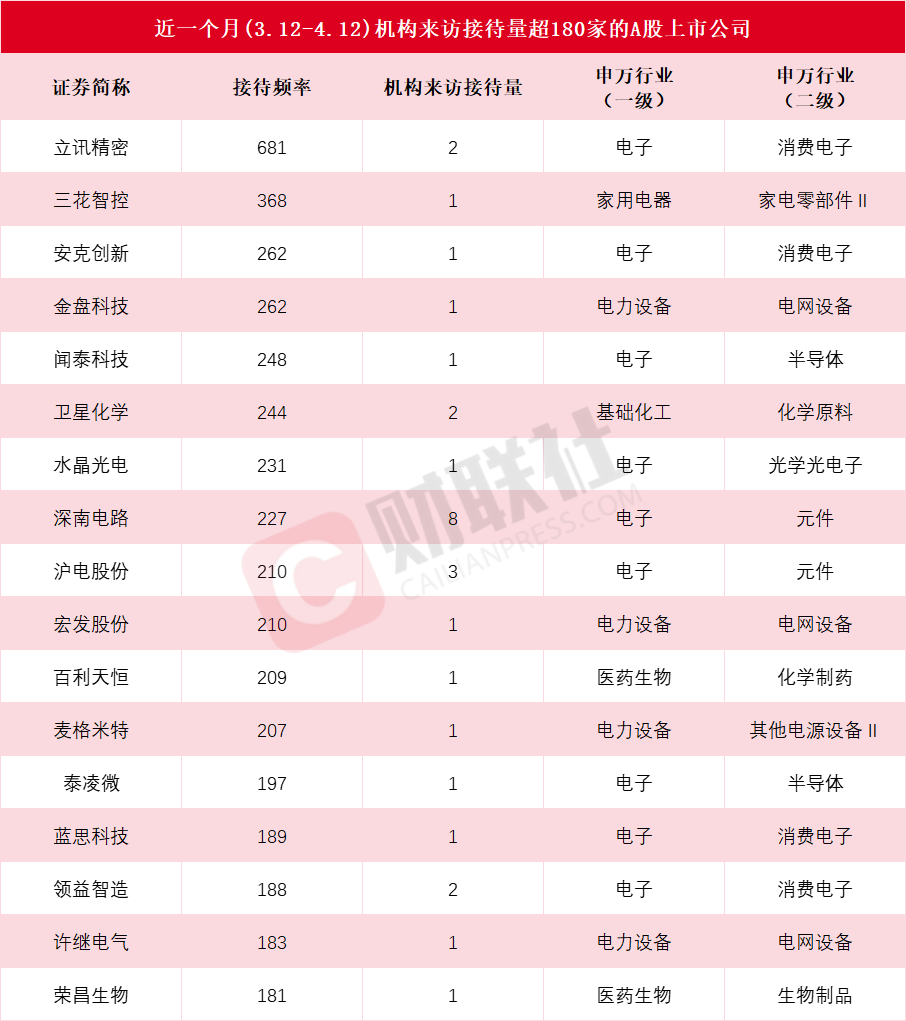

近一个月这些上市公司被“踏破门槛”!消费电子概念股获机构组团调研

2025-04-13

突破4万亿在即!公募如何应这个难题?

2025-04-13

突发!美联储“救市”!摩根大通预计美联储会干预美债

2025-04-12

1257亿规模再创历史新高!黄金ETF上涨逻辑不变 产品零人投票召开失败反涨9%

2025-04-12

释放重大信号!巴菲特突然出手!

2025-04-12

A股资金情绪继续回暖 中国资产韧性显现

2025-04-12

知名基金经理隐形重仓股揭秘 产品含“科”量提升

2025-04-12

谁是公募基金调仓的“新宠”?

2025-04-12