这一赛道创新高!基金经理:新型消费公司存在明显的阿尔法

2025-04-24

QDII基金业绩首尾悬殊 配置重心转向A股和港股

2025-04-24

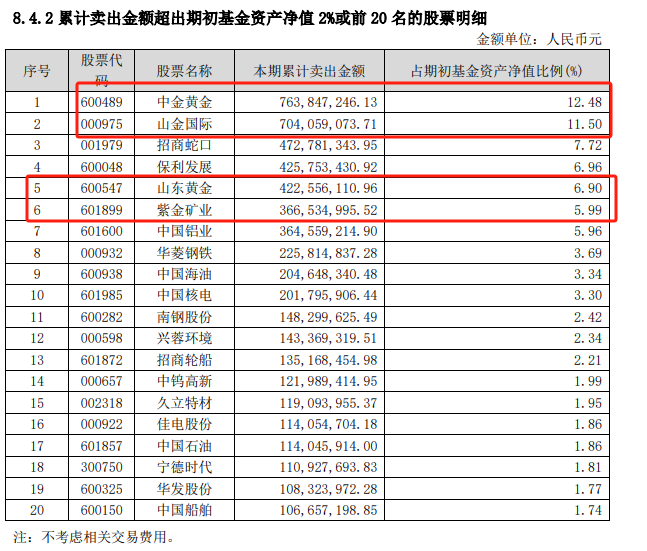

逃顶还是踏空?去年开始减持 华泰柏瑞基金经理董辰已“撤离”黄金股

2025-04-24

社保基金和外资调仓动向曝光:偏爱消费、科技股

2025-04-24

51小长假临近 消费板块怎么走?六位公募基金经理火线研判

2025-04-24

一季度QDII基金资产配置风向“东移” 投资中国香港地区市值提升至逾2000亿元

2025-04-24

QFII一季度加仓A股动向揭晓 科技成长股“受宠”

2025-04-24

多家公募提示风险 黄金基金别盲目追高

2025-04-24

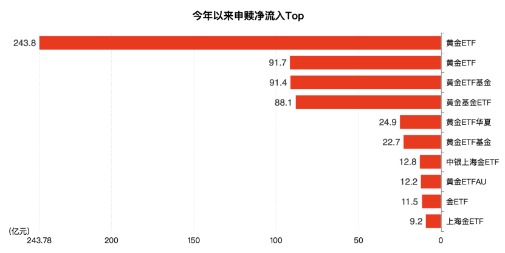

买爆了!2025年4只境内黄金ETF净流入额跻身全球前十

2025-04-23

一季报科技类基金业绩冰火两重天:基金经理呈现投资力差异丨基金投资力测评

2025-04-23