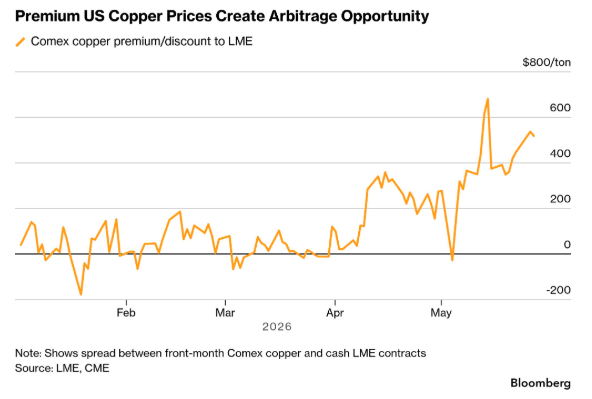

LME铜价站上13600美元/吨 专家称短期价格易涨难跌

铜是支撑传统制造业发展的关键原料,也是人工智能(AI)、储能等新兴产业发展所需的重要基础材料。近日,国际铜价持续走高。截至5月27日17时,伦敦金属交易所(LME)3个月期铜价格报13638美元/吨,处于近年来高位。公开统计数据显示,2026年以来,LME 3个月期铜价格累计涨幅接近10%。

对此,苏商银行特约研究员付一夫在接受记者采访时表示,近期LME铜价持续走高,是供需错配、产业升级与宏观情绪共振的结果。

付一夫进一步分析称,在供应端,全球铜矿产能释放受限,多家主产区矿山运营受到扰动,产能释放不及预期,相关机构下调全年铜矿产量增速预期;叠加冶炼端原料供给受阻,精炼铜现货供给持续偏紧,库存低位运行,夯实了铜价底部支撑。

“需求端呈现双向景气格局。一方面,传统制造业稳步复苏,电网基建、家电等刚性需求托底基本盘;另一方面,AI数据中心、新能源汽车、储能等新兴产业高速扩容,大幅拉升高端用铜需求,形成增量刚需。同时,全球流动性宽松预期升温,大宗商品资金流入,叠加地缘局势扰动推升市场避险与看涨情绪,多重因素共同推动年内铜价持续刷新近年高位。”付一夫说。

有机构预测,仅中国新能源汽车领域的铜需求量,2026年预计将达到184万吨,2027年有望突破200万吨。

值得注意的是,当前铜价与国际金价走势出现分化,即铜价上涨、金价下跌。

对此,财通证券认为,铜是AI产业链上游的重要原材料,而黄金与AI主题资产存在一定对冲关系。当前,铜的新增需求发生了显著变化,新能源汽车、AI数据中心及配套电力基础设施建设,已经成为铜需求端的重要增量。

展望后市,多位受访人士仍看好铜价走势。

付一夫对记者表示,短期来看,铜价将维持高位震荡、易涨难跌的态势,高位强势格局难以快速逆转。当前,全球铜市供需缺口持续存在,矿端供给紧张格局短期难以修复,国内库存持续去化,叠加下游传统制造业复工复产、新兴产业用铜需求稳步释放,供需基本面对铜价形成较强支撑。

付一夫进一步表示,中长期来看,全球降息周期如期开启,将持续改善大宗商品流动性环境,进一步利好铜价中枢上移。但铜价上涨节奏或趋于平缓,不会出现单边暴涨,主要受海外经济复苏不确定性、下游企业高位拿货谨慎情绪以及后续新增铜矿产能小幅释放等因素制约。

整体而言,付一夫认为,年内铜价将维持高位震荡运行,价格中枢较往年显著抬升,阶段性仍存在冲高动能,大幅回调空间有限。

富宝资讯分析师丛培昊在接受记者采访时同样表示,铜作为未来转型金属,市场对其需求前景较为乐观。但短期供应扰动较多,容易造成预期层面的供需失衡,并提前反映在短期价格上。

丛培昊进一步表示,综合来看,虽然短期铜基本面需求尚缺乏较强动力,但未来需求预期较强,且短期供应扰动持续支撑价格,在现货市场和投资端均形成较浓厚的看多倾向。预计今年铜价更容易走出“淡季不淡”行情,短期维持高位运行,进入“金九银十”传统旺季后,仍有望再创新高。

中经传媒智库专家、新智派新质生产力会客厅联合创始发起人袁帅在接受记者采访时指出,短期来看,支撑当前铜价的核心逻辑很难出现根本性逆转。需求端结构性增长动力依然充足,新兴产业用铜需求仍在持续释放,传统制造业需求也未出现明显下滑信号;供给端产能约束短期内难以缓解,叠加宏观层面流动性宽松预期尚未完全兑现,铜价大概率还将在高位维持一段时间的震荡运行。

不过,中国企业资本联盟副理事长柏文喜在接受记者采访时也表示,短期看,铜价在13000美元/吨至14000美元/吨区间高位震荡的概率较大,但未来走势仍需警惕高位回调风险。

“美联储降息节奏若不及预期,强美元将压制铜价;同时,当前价格已透支部分乐观预期,投机多头较为拥挤,一旦宏观情绪转向,铜价可能出现技术性回调。”柏文喜说。

(文章来源:中国经营报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: