农产品 | 玉米期货震荡走低 关注政策粮投放情况

▼棕榈油

隔夜原油有跌转涨,油脂回调幅度受限

国内,节后豆油现货成交偏好,菜棕油成交清淡;本周新增3条棕榈油买船。截止5月初豆油降库至77万吨,棕榈油降库至68万吨,菜油库存36万吨。

产地,新季美豆播种进度33%偏快,不过天气担忧不减且压榨需求强劲存支撑,加之隔夜原油有跌转涨,预计CBOT大豆及CBOT豆油回调幅度受限。机构预估4月马棕产量增18%,出口降13-15%,月末库存小降至225万吨,5月初马棕产量大降32%;当前印棕供需维持偏紧格局,受天气及种植成本增加影响预计2026年印棕产量降200万吨;政策端,马来自6月1日起强制实施B15,印尼自7月1日起所有类型柴油强制实施B50;整体看,印马生柴政策仍有支撑,不过原油扰动不断,BMD毛棕回吐部分涨幅。

策略建议,此前美伊局势缓和,国际油价大跌拖累节后内盘油脂短暂补涨后小幅回落;不过随着美伊局势再度紧张,国际油价止跌,加之印马生柴掺混比例同步提升且实施时间临近等支撑,预计油脂整体回调幅度有限,后续仍有望延续震荡偏强走势。

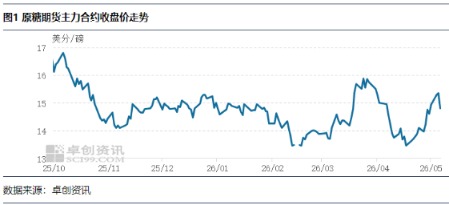

▼白糖

能源价格影响,内外走势分化

国际方面,能源价格跌势扩大,ICE原糖07合约大幅下跌。整体看,全球糖市供应预期过剩。分地区看,巴西计划提高汽油乙醇掺混比例,预期提升乙醇需求,降低制糖比,若落实将支撑糖价。截至4月15日,巴西中南部双周食糖产量为64.72万吨,同比下降11.94%,制糖比仅为32.93%;中南部地区乙醇总产量达12.3亿升,同比大增33.32% ,其中含水乙醇8.799亿升,同比增长18.54%。泰国生产表现良好,产糖量赶超上榨季,截至4月30日,产糖量为1199.44万吨,增幅19.5%,超过期初预期。印度多数糖厂已收榨,截至4月底,已产糖2752.8万吨,同比增加196万吨,压榨进度全面提速,促使糖价承压,但表现不及榨季初预期,为糖价提供支撑。

国内方面,产销进度分化,产量持稳,销售进度偏慢。截至3月底,广西产糖740.72万吨,同比增加94.64万吨,销糖率仅41.38%,同比下降12.45个百分点;云南产糖213.44万吨,同比增加12.56万吨,销糖率49.02%,同比下降2.57个百分点。2026年1-3月份我国进口食糖数量合计为62.29万吨,同比增加,短期进口成本波动较大。下方制糖成本支撑仍存。

策略建议:能源价格下滑,全球糖市仍维持供应过剩格局,基本面呈弱,原糖承压下跌。国内白糖能源属性偏弱,受原油价格下跌影响较少,国内整体购销进度滞后,叠加市场对未来天气的担忧情绪,支撑糖价。仍需关注巴西新季生产情况和极端天气风险。

▼玉米

玉米期货震荡走低,关注政策粮投放情况

外盘方面,美伊冲突停火预期升温,油价持续回落,美玉米07合约承压下跌。

国内方面,政策粮投放传闻持续发酵,玉米07合约承压走低。玉米基本面看,国内玉米市场购销逐步活跃,而随着气温回升,且农户存在回款需求,农户售粮进度加快,叠加小麦抛储替代,玉米现货上涨动能减弱。近期港口库存及下游企业库存有所回升,但总体仍处低位,对玉米形成支撑。

策略建议:当前国内港口及下游企业库存有所回升,市场购销逐步恢复,农户存在卖粮变现需求,上量逐步增加,小麦拍卖增量,替代效应增强,分流饲用玉米需求,叠加政策粮投放传闻扰动,压制玉米震荡走低;深加工玉米高成本,淀粉价格保持高位,同时市场对天气有担忧情绪,支撑玉米期价,短期玉米将延续窄幅震荡格局。中长期看,本年度玉米不存在产需缺口,而新季玉米还有种植面积增加预期,玉米价格或将持续筑底。关注天气风险。

▼豆粕

成本驱动影响减弱,连粕震荡走低

国外方面,原油价格回落,带动美豆承压回落。USDA4月报告预测美国期末库存维持在3.5亿蒲不变,全球大豆期末库存预估从上月的1.2531亿吨下调到1.2479亿吨。南美整体呈丰产预期,巴西大豆产区天气正常,大豆收割持续推进,截至4月25日收割率录得92.1%较上周加快,巴西大豆丰产预期对美豆盘面形成压力;阿根廷大豆播种完成,近期阿根廷产区干旱缓解,利于大豆生长。另外美豆出口净销售高于预期,支撑美豆价格。

国内方面,巴西进口到港大豆临近高峰期,向市场释放供应宽松预期,国内大豆市场购销逐步恢复,油厂开机将逐步上升,养殖端亏损,需求低迷,下游补库一般,整体成交清淡,油厂大豆及豆粕库存均保持高位,压制期价上行。

策略建议:美大豆种植面积预期增加,美豆区间震荡。国内近月大豆采购基本完成,远月大豆采购逐步推进;油厂逐步开机,国内大豆及豆粕供应旺盛,而下游补库动力一般,油厂大豆及豆粕库存仍处近年同期高位,随着海外成本驱动影响减弱,短期连粕将继续震荡运行。

▼鸡蛋

现货大稳小跌,走货略有放缓

供给方面:春节后淘汰鸡价格处于历史同期水平,但实际淘汰量显著低于往年。此现象可能源于两方面原因:其一,养殖端延淘情绪较为强烈。由于当前养殖仍保有盈利空间,养殖户普遍存在“压栏观望”心理;其二,适龄可淘汰老鸡存栏规模本身偏低。受2025年下半年蛋价低迷影响,养殖端补栏积极性持续走弱,导致现阶段进入淘汰阶段的老鸡数量同比减少。需注意的是,进入5月份,延淘所累积的产能将与新开产蛋鸡产能同步释放,供应端压力预计将逐步显现。

需求方面:随着节日效应逐渐消退,销区走货略有放缓,整体库存量目前仍处低位,但需警惕南方梅雨季临近,鸡蛋的存储、流通、销售将全面受阻。

策略建议:近期节日效应叠加生猪产业政策调整,引发市场对后续农业政策走向的广泛推测与不确定性预期,进而对市场情绪与资金流向产生显著扰动。进入5月,随着终端需求逐步回落,叠加市场对梅雨季节供需格局的谨慎预期,鸡蛋价格或将呈现阶段性回调趋势。操作上,建议逢高沽空为主。

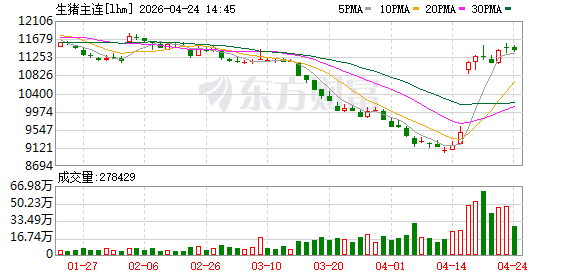

▼生猪

政策托底,猪价企稳

供给方面:中共中央政治局于4月28日召开的会议明确强调,需切实抓好农业生产,并重点稳定生猪等主要农产品价格。此次高层定调,系继2021年7月30日政治局会议部署稳定生猪生产工作后,时隔近五年再度对生猪产业进行顶层政策安排,凸显了当前阶段维护产业平稳运行的重要性。

紧随其后,四部门联合启动了冻猪肉商业储备收储,与以往单一的中央收储不同,本次以地方商业储备为核心,采取“政府指导、企业承储、财政补贴、市场化运作”的模式,赋予地方更大自主调控空间,便于各地灵活调整收储节奏。此项政策的核心在于托底而非拉涨,意在通过市场化手段稳定当下预期,防止恐慌性抛售和产能非理性去化,从而守住合理产能区间,保障产业长期平稳发展。

需求方面:随着五一假期结束,节日效应带来的集中消费需求预计将呈现惯性回落态势。此外,考虑到气温持续升高,季节性消费淡季特征将逐步显现,市场对猪肉产品的需求缺乏持续支撑动力。

策略建议:近期生猪市场呈现价格快速反弹态势,但供给端压力尚未完全释放,加之终端消费将恢复常态,市场情绪驱动的上涨动能面临阶段性消化压力。然而,考虑到行业已历经长时间深度亏损,猪价再次跌破前期低点的可能性较低。操作上,建议暂观望。

(文章来源:正信期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: