PTA行业面临亏损压力 产业链利润集中于PX

8月PTA低加工费延续,现货供应充足,PTA无力与上下游产品争夺产业链利润,暂无计划外的PTA装置检修,预计短期产业链利润集中在PX之上。

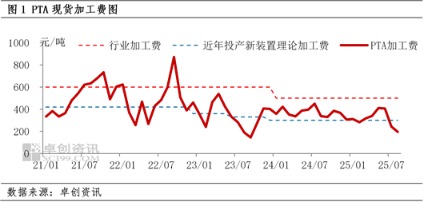

截至8月14日,8月PTA月均加工费195元/吨,较7月均值下跌19%,8月PTA月均加工费处于近22个月内低点,按照行业500元/吨的加工费成本线计算,8月PTA企业理论生产亏损305元/吨,能耗偏低的新装置可能也有百元左右的理论亏损。

PTA生产亏损的主因是PTA新产能投产,PX延续供需错配格局,PX行情相对强势。另外PTA现货供应充足,8月并无计划外的PTA装置检修,PTA现货基差走弱至负值,也间接证明了供应端缺乏利好。

另从产业链其他环节来看,聚酯产业链利润分布在上游PX及下游涤纶长丝POY之上。按布伦特原油与PX价格计算,PX理论盈利381元/吨,较7月上涨41元/吨;涤纶长丝POY理论盈利29元/吨,较7月扭亏为盈,聚酯切片、聚酯瓶片月均生产亏损幅度收窄。

不过,虽然面临严重亏损,但随着PTA新增产能逐步兑现产量,行业供应过剩压力不减,即便中短期PTA检修预期仍存,但恐难以扭亏为盈。

具体来看,8月华东有160万吨PTA新产能可能投产,9月底华东270万吨PTA新产能也计划投产,叠加已投产的160万吨PTA新产能兑现产量,中期PTA供应压力增加。而除技改装置之外,多数PTA装置检修时长为12-14天,个别装置停车30天,无法抵消PTA新产能带来的供应增量。

在此背景下,预计聚酯产业链利润仍然集中在PX之上,PX供需错配格局延续。目前,山东PX新装置暂无推进的实质消息,如果7-9月投产的PTA新装置在10月份可以完全稳定运行,将带来34.7万吨/月的PX需求增量。这可能使得PX走势持续强于PTA,进而挤压PTA行业利润。

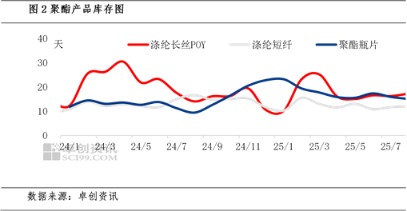

另外,下游聚酯处于需求淡季向需求旺季转换的过程中,但当前聚酯库存整体不高,截至8月14日,聚酯产品库存分别为涤纶长丝POY17天、涤纶长丝FDY 25天、涤纶短纤12天、聚酯切片7.5天。考虑到“金九银十”预期仍在,后期需求回升,聚酯库存压力有限,也间接利好聚酯产品修复利润。

综上所述,供需紧平衡支撑PX行情,“金九银十”需求旺季预期利于聚酯产品修复利润,而PTA面临新产能带来的供应压力。由于PTA生产亏损并未引发大规模的装置检修,预计产业链利润仍将集中在上游PX之上,少量利润向下游聚酯产品转移。PTA维持生产亏损,可能导致部分落后PTA产能检修、减产,中长期来看行业开新停旧,或有助于加速PTA产业升级。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: