连盘玉米走熊分析:库存仓单压力大,建议空配远月

7月至今连盘玉米走熊,考虑到南北港显现库存压力大、仓单压力大、期价技术转熊、新季成本偏低等因素,建议反弹空配远月合约。

连盘玉米自7月份开始下跌,进入8月份仍延续弱势下行,远月再破新低,短期技术图形熊市明显,不建议轻易抄底。回顾来看,仓单压力、月差结构、港存去化偏慢、新季成本偏低是压制本轮行情大跌的核心因素。

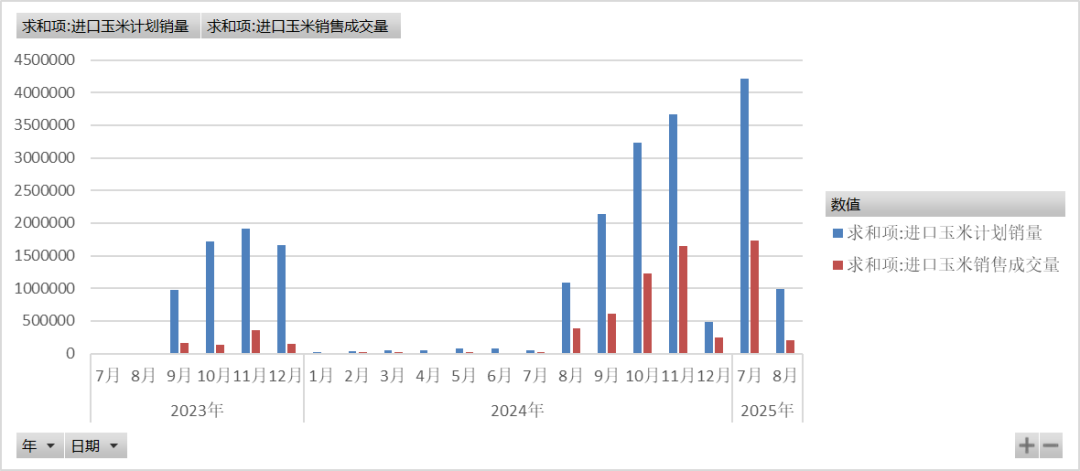

7月份进口玉米拍卖启动,自7月4日起,每周2拍,截止到8月8号,累计拍卖投放269.8272万吨,累计成交98.3231万吨,成交率36.4%。除了第一次拍卖成交率较高外,拍卖成交率成下滑态势。

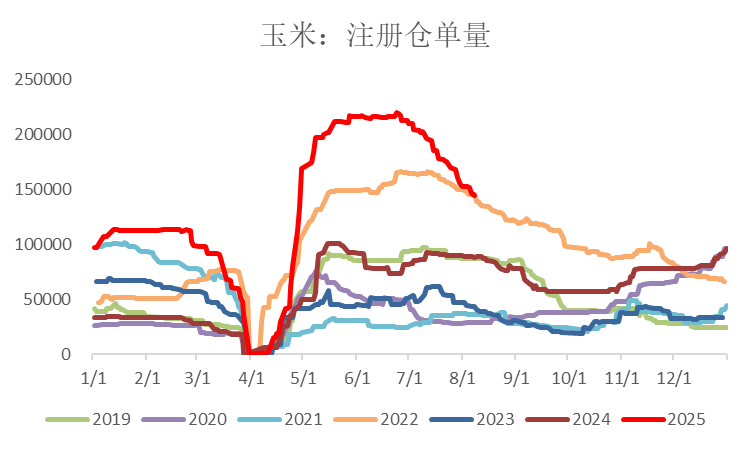

仓单方面,7月份玉米注册仓单大幅下滑,自6月24日历史最高点仓单22.0098万手,下降至8月1日的15.3041万手,截止本周五8月8号,仓单仍有14.4037万手。今年各合约交割均创历史同期最大交割量,对市场形成较大利空压制。

显性港存方面,南港能量谷物库存整体成下滑态势,但去库幅度较低,北方四港库存延续下滑态势,从6月底272万吨下降至当前的190万吨水平,当前显性港存去化仍偏慢。

单边方面,进入7月份,近远月下跌幅度较大,期货下跌带动现货下跌,形成价格下跌的负反馈机制,期价单边走势行情中,月差往往走势偏紊乱。

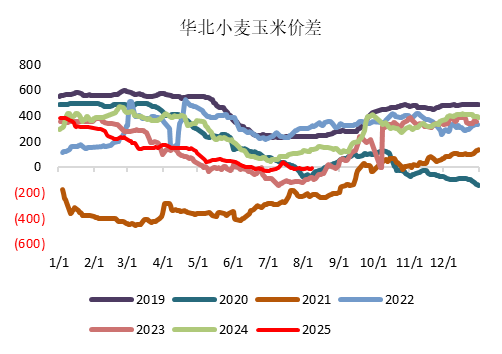

小麦替代方面,小麦现货仍弱势运行,大部分地区小麦替代优势明显,但小麦面粉需求处于季节性低迷阶段,小麦-玉米价差弱势,对玉米仍有一定压力。

考虑到南北港显现库存压力大、仓单压力大、期价技术转熊、新季成本偏低等因素,建议反弹空配远月合约。8月份关注进口拍卖成交情况、小麦价格等。短期主力合约关注2250支撑是否有效;远月01合约关注下方2150支撑位,预计远月合约向下仍有较大空间。

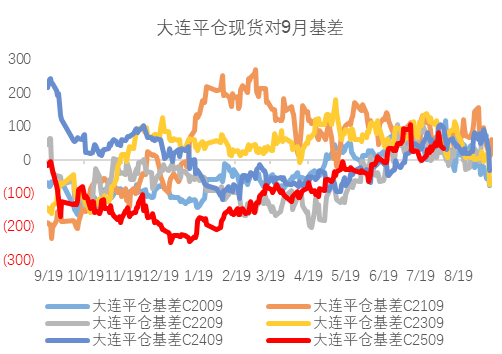

图1:玉米基差走势

图2:进口玉米拍卖投放成交情况

图3:华北小麦-玉米价差

图4:连盘玉米基差

数据来源:WIND、钢联、中粮期货研究院整理

(文章来源:中粮期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: