焦煤市场:供给收缩预期与需求韧性双重加持

供给收缩预期放大

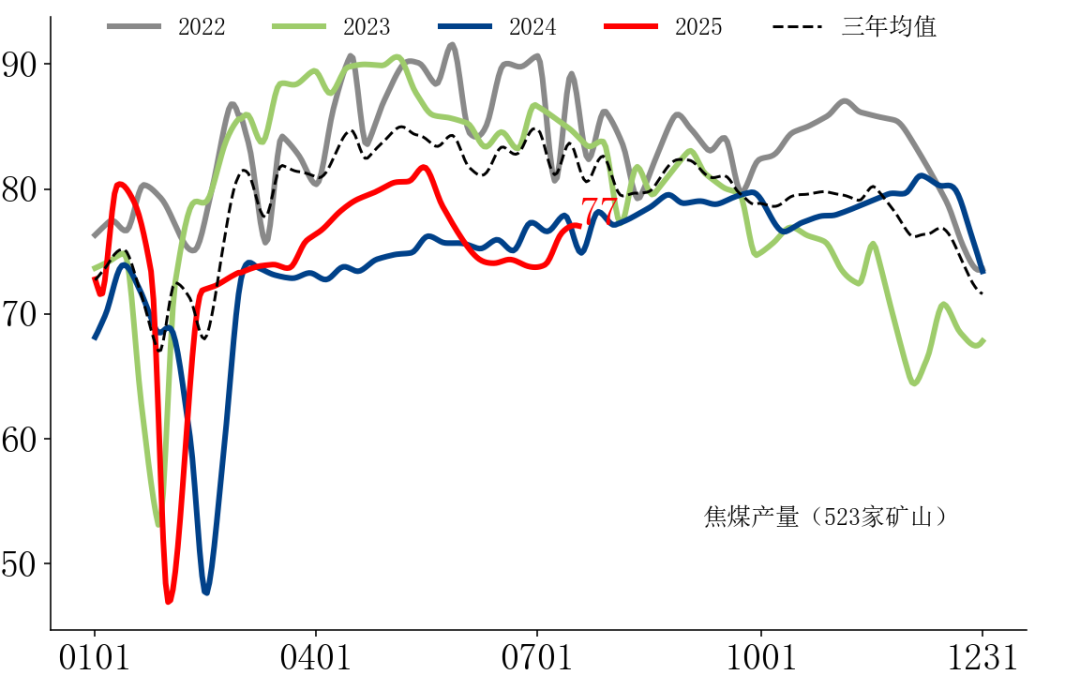

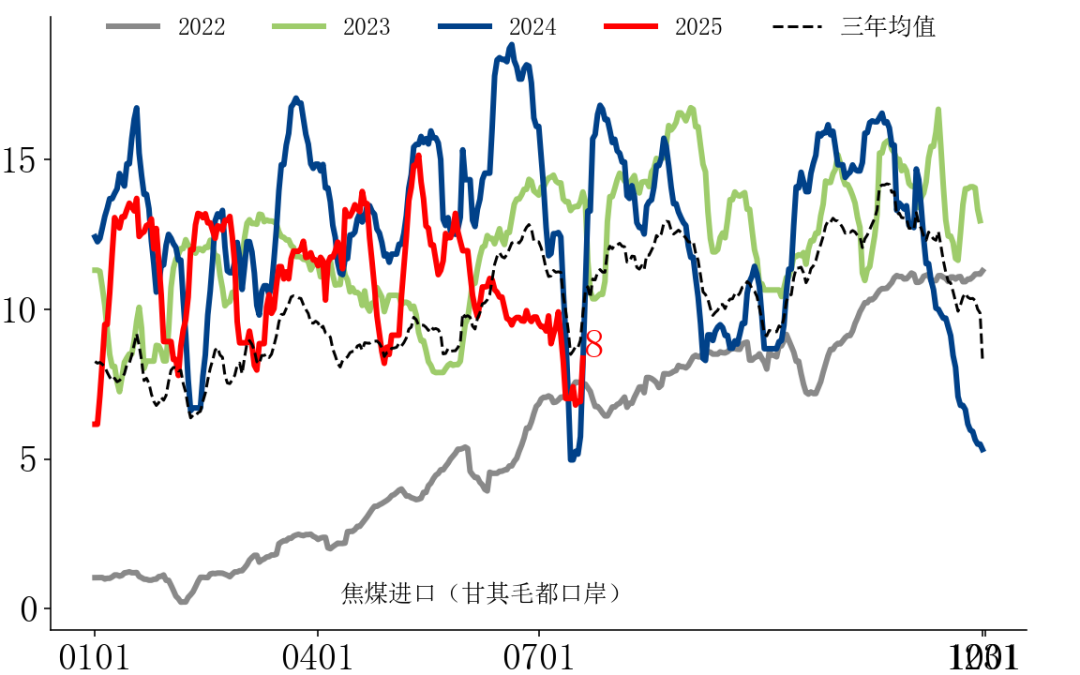

近期,焦煤供给出现了实质性收缩。首先,国内生产受限。5月底6月初,焦煤主产区山西省先后发生四起矿难,安监力度升级,部分焦煤大矿生产减量。最近主产区汛期降雨频繁,对部分露天矿生产及运输产生持续制约,影响了煤炭的生产与运输,导致供给恢复偏慢。其次,进口量环比下降。蒙古政坛波动,叠加5-6月蒙煤贸易商亏损严重,通关量环比连续回落,7月11日-15日蒙煤因节日闭关,进一步影响了进口量。

反内卷政策放大供给收缩预期。发改委2024年提出“反内卷”指导方针,要求传统行业避免低价倾销、重复建设。2025年煤炭行业重点整治合同违约、供给过剩等乱象,但行业自律性有待进一步提高。近期市场传闻政府将进一步规范违规产能,令焦煤供给收缩预期大大加强。

图:焦煤产量(523家矿山)

数据来源:Wind、钢联数据、中粮期货研究院

图:焦煤进口(甘其毛都)

数据来源:Wind、钢联数据、中粮期货研究院

需求保持韧性

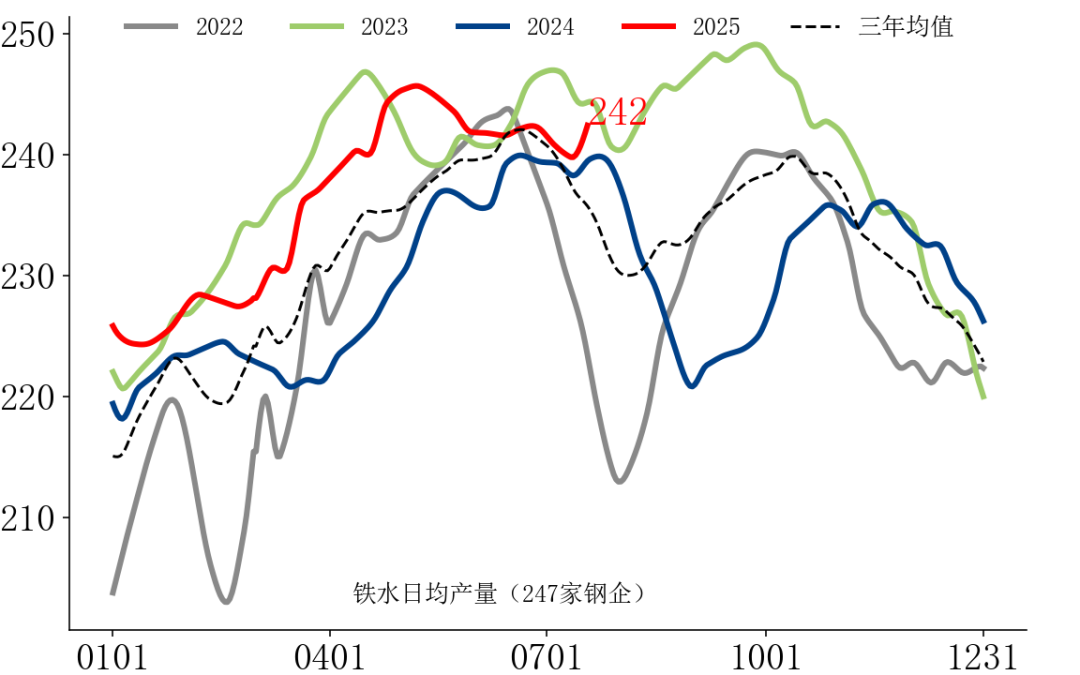

6-7月虽处传统用钢淡季,但国内铁水产量仍维持高位,支撑焦煤需求保持较强韧性。铁水产量的这种韧性,核心得益于国内外需求的超预期表现。

从出口端看,此前市场普遍担忧美国贸易政策可能压制钢材出口,但实际数据显示,相关影响并未如预期般显现,钢材出口量保持稳定,短期“出口下滑”的担忧已被证伪。这意味着国际市场对我国钢材的需求仍具支撑力,间接带动了铁水生产的连续性。

从国内需求看,在“两重一新”政策的持续发力下,国内用钢需求始终保持高位。即便处于淡季,建筑用钢需求的下降幅度也明显小于往年同期,基建、制造业等领域的用钢强度为铁水产量提供了坚实支撑。

正是这种国内外需求的双重韧性,使得铁水产量在淡季依然维持高位,进而让焦煤需求摆脱了“淡季下滑”的惯性预期,为后续价格走势奠定了基础。

图:铁水日均产量(247家钢厂)

数据来源:Wind、钢联数据、中粮期货研究院

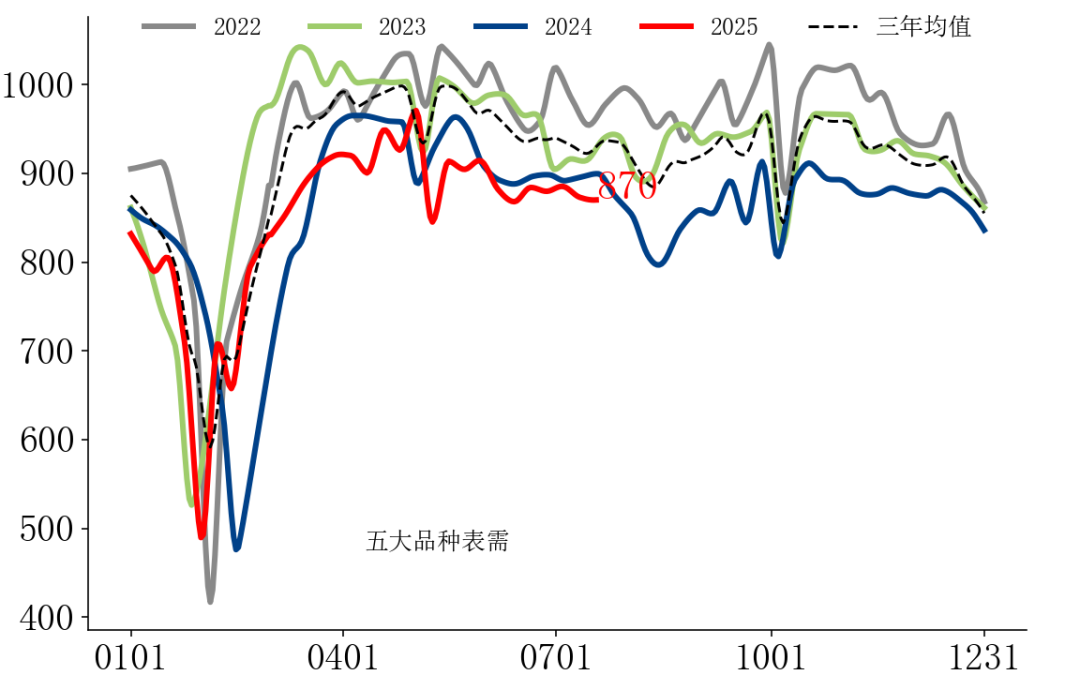

图:五大品种钢材表观消费量

数据来源:Wind、钢联数据、中粮期货研究院

情绪释放,短期仍强

在供给收缩和需求韧性的双重加持之下,焦煤市场快速上涨,乐观情绪连续释放。短期内价格预计会保持偏强。从基本面情况来看,当前价格已经达到长期平衡的价格水平之上,情绪性释放之后,预计焦煤价格会保持在【1000,1200】区间内高位调整,等待供给调整政策的进一步落地。

(文章来源:中粮期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: