2025年6月纯苯市场走势分析及后市展望

一、 纯苯现货价格走势

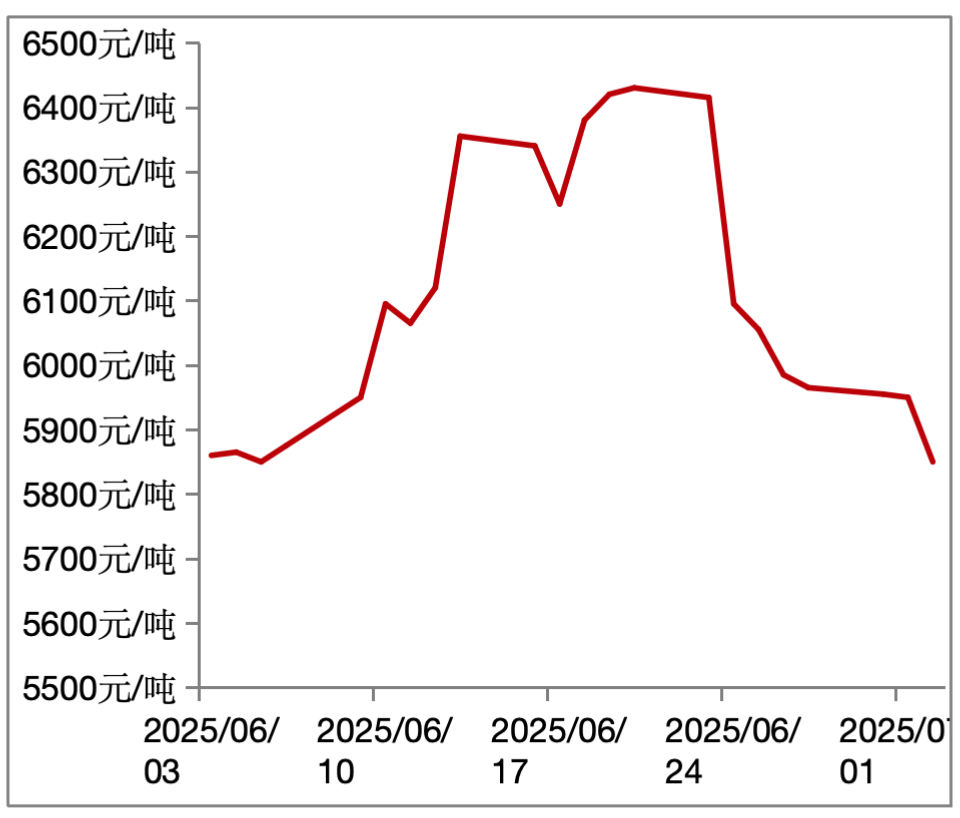

2025年6月,国内纯苯价格呈现“先涨后跌”的震荡走势。截至6月27日,华东纯苯均价为6116.05元/吨,月内价格最高达到6490元/吨,最低下探至5810元/吨。月初受中美关税谈判向好及中东地缘冲突推高油价影响,华东纯苯均价一度冲高至6400-6500元/吨,较5月均价环比上涨2.98%。但月下旬随着伊以冲突结束,原油高位回落,叠加华东主港到货集中及下游终端新订单不足,价格快速回落至5930-6010元/吨,周度均价环比下跌2.29%。

图1:2025年6月华东地区纯苯自提价数据(日)

资料来源:钢联数据、申万期货研究所

下旬,华东主港到货集中,持货商逢高出货增多,主营炼厂挂牌价顺势调整,市场悲观心态笼罩。整体来看,6月价格波动主要受地缘情绪及基本面供需转换影响,而7月市场预期转向供应过剩压力,价格或延续弱势。

二、 纯苯供需基本面

一、供应分析

1、国内产量与开工率

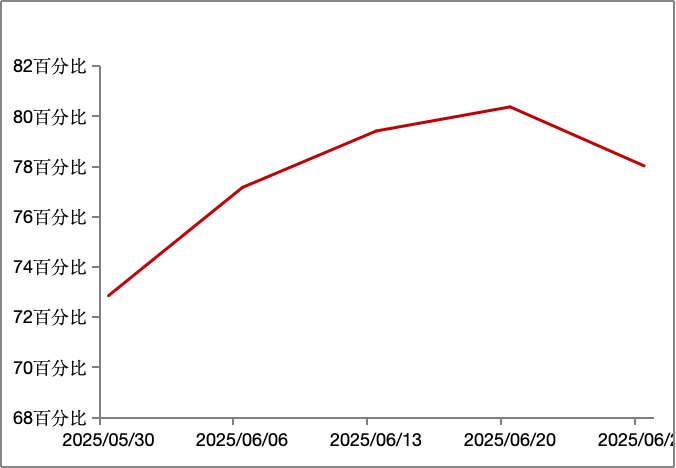

6月国内石油苯产量预计179.6万吨,环比提升2.59%,开工率79.16%,较5月提高4.2%。7月预计产量增至186.99万吨,开工率或进一步提升至80%以上。此外,华东10万吨新装置投产,国内总产能达2521万吨,供应增量显著。

图2:近一个月纯苯产能利用率(周)

资料来源:钢联数据、申万期货研究所

从周度数据看,6月26日当周石油苯开工负荷76.26%,较前一周提升0.94个百分点。但6月下旬富海威联等装置检修,预计7月周度开工率或在75%-78%区间波动。

2、进口情况

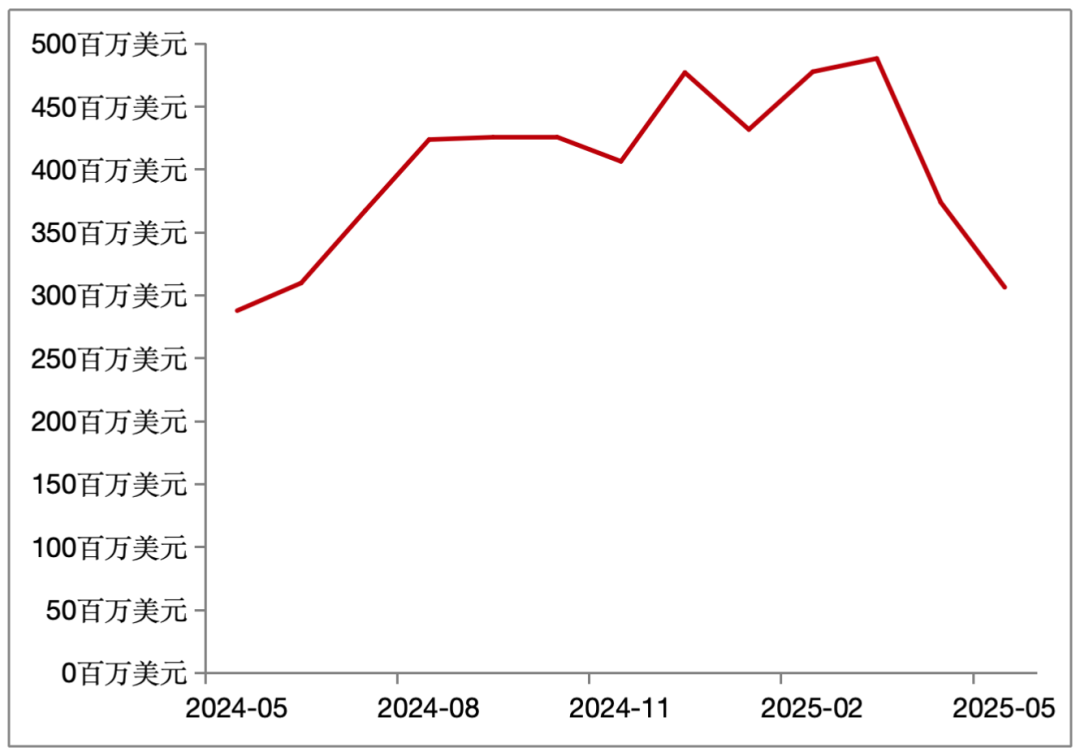

5月纯苯进口量40.56万吨,1-5月累计进口237.6万吨,同比激增62.6%,主要来自韩国和文莱。6月进口量预计50万吨,7月预期增至52万吨,高进口量加剧国内供应压力。

图3:近一年纯苯进口总额(百万美元)

资料来源:钢联数据、申万期货研究所

二、需求分析

1、整体需求

6月纯苯行业需求量256.75万吨,环比下降1.14%,同比增长8.61%。需求增长主要由苯乙烯、己内酰胺等下游拉动,但终端制品出口受关税影响增速放缓。

2、下游需求细分

苯乙烯:6月产量151.58万吨,环比增4.73%,开工率77.63%。但7月家电排产同比下降,预计需求增速边际减弱。

己内酰胺:6月开工率79%,产量环比增6.03%,需求回升带动补货,但纺服出口订单减少限制涨幅。

苯酚:6月开工率82%,产量5.08万吨,新增产能投产支撑需求,但环氧树脂等下游出口受欧美经济疲软拖累。

苯胺:6月开工率76.18%,产量环比降16.82%,MDI配套装置检修及冰箱出口订单减少导致需求走弱。

己二酸:行业开工率56.34%,环比上周上涨2.64%;6月下游PA66、TPU等开工及采购刚需为主,终端消费低迷。

三、纯苯库存状况

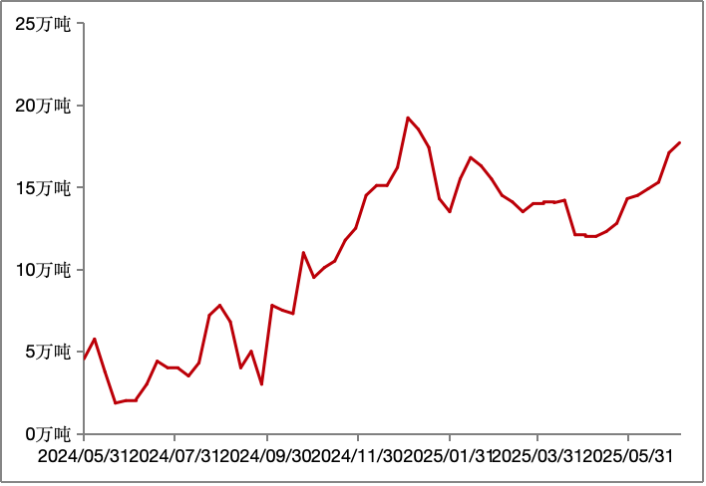

截至6月25日,华东纯苯港口贸易量库存17.2万吨,较5月28日环比增加2.8万吨,增幅19.44%,同比激增805.26%。7月预计进口量52万吨,叠加国内产量提升,华东主港库存或突破18万吨。

图4:近一年中国纯苯港口库存(周)

资料来源:钢联数据、申万期货研究所

四、纯苯未来价格走势

预计7月纯苯价格将弱势整理,华东市场区间5800-6000元/吨,均价约5900元/吨。成本端原油价格对纯苯支撑有限,供应端国内产量及进口量双增,需求端下游利润微薄,终端制品出口增量不及预期。

五、纯苯后市预期

供应:下半年国内新增产能121万吨/年,叠加进口量维持高位,供应增速或达5.8%;需求:纯苯加权需求增速预计5.5%,但终端承接能力存疑;平衡差:预计7-9月纯苯过剩幅度不足1%,但8月后价格或阶段性反弹。

六、结论

后市纯苯市场将面临“供应放量、需求趋缓”的格局,价格大概率在5800-6000元/吨区间弱势震荡。核心驱动来自进口高增及库存累积,操作上建议逢高做空BZN价差,或关注9月后旺季补库带来的阶段性反弹机会。

(文章来源:申银万国期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: