2025中央反内卷政策:钢铁供给侧变革有望提速

2025年7月1日,中央财经委员会第六次会议召开,明确要求依法治理企业低价无序竞争,推动落后产能有序退出,释放国家层面“反内卷”政策新信号。从3月政府工作报告强调整治内卷式竞争,到6月修订出台《反不正当竞争法》,最终在7月中央财经委会议提出反内卷竞争,治理无序竞争,推动产能退出。钢铁行业内卷竞争问题尤其突出,低价竞争与同质化竞争激烈,损害优质钢厂效益,阻碍行业出清。随着中央对反内卷工作的重视程度及推进层级持续提升,钢铁供给侧变革有望提速。

一

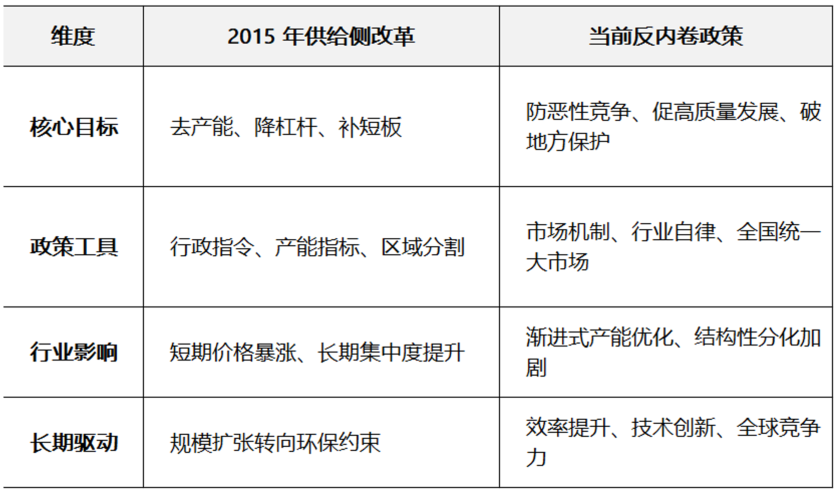

中央反内卷政策与2016年供给侧改革的核心差异:

一是行业位置不同。供给侧改革聚焦上游原材料,反内卷政策针对下游新兴行业。二是产品性质不同。供给侧改革面对的原材料同质化高,反内卷涉及的新兴行业产品异质性强。三是主要矛盾不同。供给侧改革解决周期性总量过剩,反内卷针对不正当竞争等结构性问题。

二

本轮反内卷政策可能政策力度和节奏:

不依赖大规模需求刺激:当前综合整治内卷,核心矛盾在于市场竞争失序,并非需求不足,所以当前政策不会将重点放在大规模需求刺激上。行政去产能力度减弱:当前综合整治内卷强调 “依法依规” 和 “有序退出”,避免采取 “一刀切” 的运动式去产能方式。重点解决结构性矛盾:当前综合整治内卷致力于标本兼治解决结构性矛盾,在 “标” 的层面,遏制无序的价格战;在 “本” 的层面,着力破除地方保护主义和不正当竞争行为。

对钢铁行业而言,2015年供给侧改革以 "三去一降一补" 为核心,当前反内卷政策聚焦 "防止恶性竞争" 和 "推动高质量发展",强调通过市场机制与行业自律实现产能优化。

三

反内卷政策黑色板块品种之间的影响:

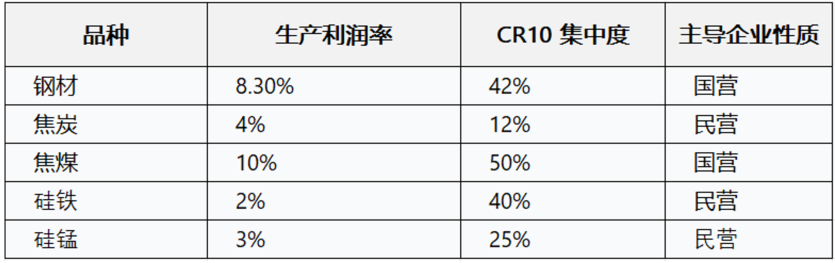

黑色链条里,从煤焦到钢材均有合理利润,行政化限产难度较大。若采用非行政化调控路径,均需要以企业作为主体去逐步进行。黑色品种中,铁矿供应主要依赖进口,焦炭产业集中度最低,硅锰相对产业集中度更低,且整体处于产能过剩状态。因此,反内卷政策预期对黑色品种影响程度硅锰>焦炭>硅铁>钢材>焦煤 。

四

总结:

本轮中央反内卷的政策聚焦于新能源汽、光伏、储能等。黑色行业已经历上一轮供给侧改革,现存落后产能规模有限。短期反内卷政策给市场情绪带来好转,黑色品种出现估值修复的行情,但需警惕目前市场情绪驱动因素显著高于实质基本面改善效应。中长期看,产业趋势性反转目前仍未看到,后续出台的政策实施力度和效果将决定中长期行情的走势,在后续相关政策未明确落地前,中长期仍应对黑色产业链保持相对偏弱的看法。

(文章来源:广州期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: