炼焦煤进口量下降,进口呈现减量趋势

数据:

据海关数据显示,5月炼焦煤进口总量为738.7万吨,环比下降16.94%,同比下降23.11%,连续两个月呈现环比下降趋势。1-5月累计进口4379.48万吨,同比减少7.17%,进口增速连续两个月呈现同比为负。

数据看点:

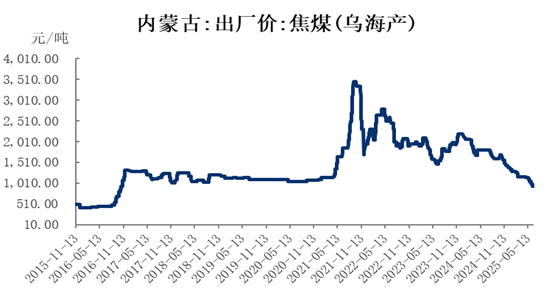

3-5月份,整体需求低迷,关税是影响黑色走势的主要矛盾之一,叠加两会无明显利好政策,地产投资数据偏差,黑色板块承压运行,成材原料负反馈下跌。供需面,煤矿总体保持正常生产,煤炭供应水平稳步增加,焦炭迎来第十一轮提降,双焦持续下行。弱现实下,市场情绪悲观,钢厂低采,贸易环节拿货意愿不强,贸易量呈现下降,港口库存逐渐去库,煤矿累库较为明显,不断降价出货,进口澳大利亚、加拿大等炼焦煤价格形成倒挂,进口煤采购量进一步减少。

图表来源:瑞达期货研究院

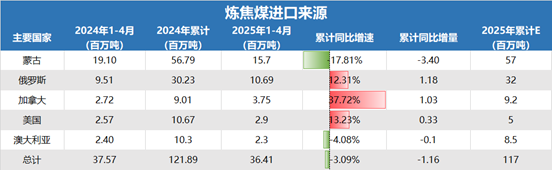

分国别来看,俄罗斯方面,受国内市场持续下滑影响,部分矿山财务压力增加,矿山转售其他国家渠道,主流主焦、肥煤进口量缩水,4月份进口量环比下滑9.3%,5月份环比下滑25.2%。美国方面,关税影响,进口受限,4-5月到港量仅1船。澳大利亚方面,国内部分企业2025年签订澳洲矿山长协,3-4月开启常规月度到港到量,后续澳大利亚煤炭进口将呈现增长。蒙古国方面,2025年整年计划对华出口炼焦煤增长至6000-6500万吨水平,受国内煤炭价格持续下行影响,实际累计发运量低于同期16.64%。

图表来源:瑞达期货研究院

观点看法:

6月为安全生产月,炼焦煤矿山产能利用率5月中旬后连续5周回落,短期供给有所缓解,矿端累库较明显,但是总库存看,前期库存高位,目前接近同期水平,供应压制较前期大幅下降,但是全年看焦煤总体供应仍偏宽松,进口呈现减量趋势,短期下游需求维持低迷,价格偏弱,预计6月焦煤进口仍有一定减量。

(文章来源:瑞达期货)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: