2025年热卷价格震荡下行 下半年或延续供大于求

2025年上半年热卷价格呈现震荡下行趋势,以上海市场为例,截止到6月21日市场价格3220元/吨,较2025年年初下跌6.26%,同比下跌14.93%。

展望下半年,虽然热卷供需矛盾持续,并存在进一步加剧的可能,价格或大趋势继续下滑,但季节性旺季前夕或存阶段性反弹。

分析来看,上半年热卷市场价格持续下跌主要由于以下几方面,首先随着近几年产能的持续增加,供需矛盾有所凸显,市场竞争压力增加;其次中美贸易摩擦出现,造成了钢铁产品出口受限,热卷出口同比下降20%左右;第三成本下降,生产企业吨钢毛利同比增加,虽然微利,但一定程度上提升生产企业开工积极性;最后部分下游需求收缩,市场商家信心受到压制。市场基本面偏弱,市场价格持续阴跌下行,市场操作积极性正在下降。

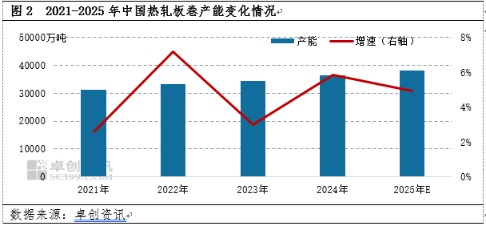

下半年来看,产能方面,华北、华东、西南、华中地区仍有新增轧线投产,涉及轧线4条,共计新增产能预计在1390万吨。2025年全年热轧板卷共计新增产能1990万吨,净新增产能1790万吨。预计到2025年末,热轧板卷全国产能将达到38186万吨,同比2024年产能增加4.92%。

2025年中国热轧板卷产能将继续维持偏高的增长速度。在地产行业相对低迷的背景下,相关产品建筑钢材需求遇冷,钢厂纷纷加大对于板材产品的研究投入及产出,就此预计2025年下半年,热轧板卷高产模式大概率将继续延续。

成本方面,下半年在传统用煤旺季及金九银十消费偏强预期下,预计焦炭价格呈缓慢爬坡趋势,走强转折点或在8月中旬:7月份终端钢材需求季节性偏弱,在双焦供应宽松情况下,焦炭价格维持低位偏弱运行为主;8-9月份需求端支撑趋强,焦炭价格有触底反弹机会,四季度煤价或有偏强表现,对焦炭价格形成支撑,但考虑煤炭供需偏宽松,粗钢产量压减等因素,预计焦炭持续上涨可能性不大,下半年高点或在9月底或10月初。

铁矿石下半年或震荡趋弱走势。目前来看供应较为充足,生产企业高炉开工或有所下降,需求或出现下降,从而供应增加需求转弱的背景下,预期价格有所下跌。从季节性及往年的开工变化来看,预期三季度前期会有反抽,三季度末四季度压力会更大,探低点,12月估计会小幅回升。

两大原料普遍看跌,成本或延续下降,对价格的支撑偏弱的同时,或促使生产企业保持偏高的开工积极性。

另外,下半年粗钢产量或同比略有增加,叠加产品选择倾向,板材市场依旧为生产企业主要选择产品,从而预计2025年全年热轧板卷总产量将达到33288.37万吨,同比2024年产量31848.98万吨增加4.52%。由于中国热轧板卷产量为供应的主要组成部分,占总供应量的90%以上水平,因此产量的增加将奠定总供应保持增势的基调。

需求角度看,热轧板卷最大下游行业冷轧板卷,2025年热轧板卷总产量预计达到33282.44万吨,较2024年增加1433.46万吨,冷轧板卷产量增加724.29万吨,冷轧板卷产量的增加难以覆盖热轧板卷产量增加幅度,因此预计冷轧板卷对于热轧板卷需求占比将继续下滑。

其余终端下游行业来看,在地产行业表现低迷的背景下,其最相关行业机械发展受到一定限制,2025年5月开始,挖掘机内销量同比出现下滑,外需尚有一定韧性,但挖掘机总产销量增速逐步放缓。钢结构行业发展主要受政策导向带动,但2025年以来,随着政策预期见顶,提振经济的方向逐步由投资转为促进消费,钢结构产销增速放缓。在全球经济下滑的背景下,预计下半年各个终端行业或维持低迷走势,需求预期不佳,难以匹配供应增速。

综合分析来看,热卷市场供大于求的矛盾已形成,下半年存在加剧风险,成本下移或成为供应增加的主要因素,对价格形成拖累,预计下半年热轧板卷价格运行在3060-3180元/吨之间,全年均价水平在3233.27元/吨,较2024年均价水平3673.18元/吨下滑11.98%。阶段性行情或存在在季节性旺季前夕,依赖心态及预期出现阶段性反弹及调整。

(作者:海敏,卓创资讯分析师)

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: