世行:中东冲突致全球经济增速降至疫情来最低 今年油价平均94美元

当地时间11日世界银行(下称“世行”)发布最新《全球经济展望》报告。报告称,在能源涨价、通胀加剧和借贷成本增加的背景下,预计中东冲突将导致全球增速放缓至疫情以来的最低水平。

具体而言,世行预计2026年全球增速将放缓至2.5%,低于2025年的2.9%。全球约三分之二经济体的预测已在今年1月的基础上做了下调。全球经济增速有望在2027年回升至2.8% 。

能源市场扰乱

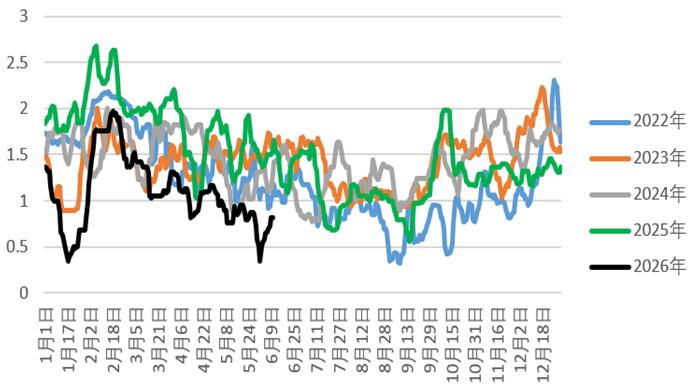

上述报告显示,霍尔木兹海峡关闭严重扰乱了能源市场,假如最严重的供应中断在7月能有所缓解,预计2026年布伦特原油价格平均为94美元/桶,比2025年高36%。世行预计今年化肥价格将大幅上涨,对食品价格产生连锁影响。这些压力推高了全球通胀,预计今年通胀率将上升至4.0%,显著高于2025年的3.3%。

然而,下行风险巨大。世行称,如果能源供应中断比目前假设的更严重,并伴随着巨大金融的压力,全球经济增速在2026年则有可能骤降至仅1.3%,通胀率上升至4.4%。

世行预计今年发展中经济体的增速将放缓至3.6%,低于2025年的4.4%,2027年回升至4.2%。受冲突直接影响的海湾经济体受冲击最大,2026年增速将从2025年的3.9%骤降至接近零。报告预测,随着贸易恢复和重建支出开始产生,这些经济体的增速有望在2027至2028年回升至5%左右。

报告还预计南亚地区在2026年将领跑各地区的增长,但即便如此,增速也会出现显著放缓,从2025年的7%放缓至2026年的6.3%。撒哈拉以南非洲地区的增速也在放慢,最大的压力来自通胀,包括由于化肥供应短缺和价格上涨导致的食品价格高涨。

世行此次在报告的专题章节中审视了发展中经济体面临的财政挑战。世行研究显示,约三分之二的发展中经济体以及近90%的低收入国家都是大宗商品出口国,这些经济体的财政状况通常比其他发展中经济体更薄弱,因为它们面临财政收入波动较大且收入来源不够多元化的现状。世行建议,在应对大宗商品价格波动方面,政策制定者应当诸如设计良好的财政规则和具有明确稳定职能的主权财富基金等框架,与此同时改善国内财政收入调动和促进经济多元化发展。

东亚与太平洋地区增速放缓

世行预计2026年,东亚与太平洋地区增速将放缓至4.2%,2027年回升至4.4%。

世行在报告中称,尽管中东冲突通过通胀上升已出现溢出效应,但东亚与太平洋地区的经济活动在2026年初仍保持了韧性。

其中,报告认为,中国的经济增长延续稳健步伐,政府的政策刺激措施支持了消费和基础设施投资;出口表现依然强劲;进口增长有所提高。

在东亚与太平洋地区其他经济体,即便能源价格和投入成本上涨,经济增长在2026年初仍表现强劲。零售额和消费者信心等消费增长指标维持稳定。此外,对人工智能(AI)产品的需求支持了工业生产和出口的强劲增长,特别是在马来西亚、菲律宾、泰国和越南。一些国家的入境游客人数已恢复到疫情前的水平。

报告认为,在中东冲突爆发初期,该地区的金融状况趋紧。货币贬值,股市下跌,本币债券收益率上升,尤其是在印度尼西亚、菲律宾和泰国,当前仅得到部分恢复。能源涨价和冲突造成的供应中断导致通胀上升,对一些本就通胀高企的能源进口经济体(如缅甸和越南)构成了挑战。多国政府已采取各种措施减轻对民众的影响,比如通过补贴吸收成本上涨的影响,又或者在财政空间受限的情况下通过配给制管理能源需求。

世行提出,在该地区,冲突的影响因经济体而异,主要取决于其能源贸易规模和方向、战略石油储备和可供使用的政策缓冲。

总体而言,亚太地区主要经济体的低通胀和稳定的通胀预期为央行应对通胀短期上升提供了灵活性。然而,如果食品价格通胀显著上升,各国央行,尤其是以控制总体通胀率为目标的央行可能面临更大的挑战。

同时,能源和运输价格上涨可能抑制消费和工业生产。如果航空燃油短缺或民众推迟旅行,旅游业也会受到影响,财政状况将承受压力,对菲律宾和泰国等能源进口国尤其如此。

(文章来源:第一财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: