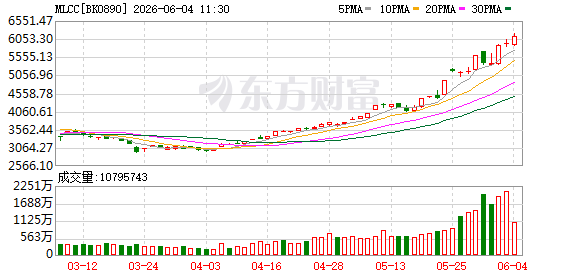

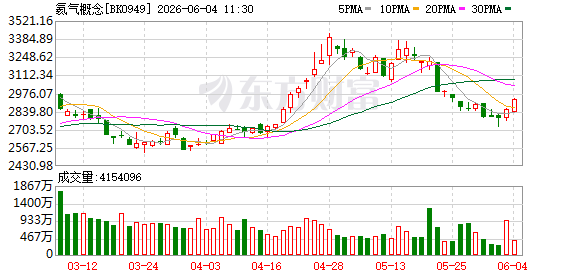

“量价共振”!光纤订单饱满 AIDC需求或翻倍(附股)

周四光纤概念逆势活跃,截至午间收盘,京东方A涨停,维科科技、金信诺、亨通光电等跟涨。

光纤企业订单饱满

消息面上,据央视财经,受AI算力建设驱动,光纤光缆企业订单饱满。在江苏苏州的一个光通信科技园区内,产线上一根根120微米的光纤以每秒几十米的速度被拉丝、冷却,经过涂覆后,再收线。产线负责人许永告诉记者,自2025年4季度以来,企业就已经满负荷生产,目前订单排产已到2027年。

江苏亨通光纤科技有限公司总经理刘振华表示,“订单非常饱满,产销两旺。一季度整体的产出同比增加了35%,其中海外发货部分增加了55%。公司光纤产品出口主要面向北美以及东南亚地区。”

但当前光纤光缆企业产能扩张的最大瓶颈,正是被称为“光棒”的光纤预制棒。面对旺盛需求,国内头部企业正加速布局光棒自研与扩产。数据显示,2025年中国光棒有效产能约1.1万吨,实际产量占比全球达59%;国内光棒市场规模约150亿元,自给率超78%,头部集中度超80%。

主力资金:净买入这些票

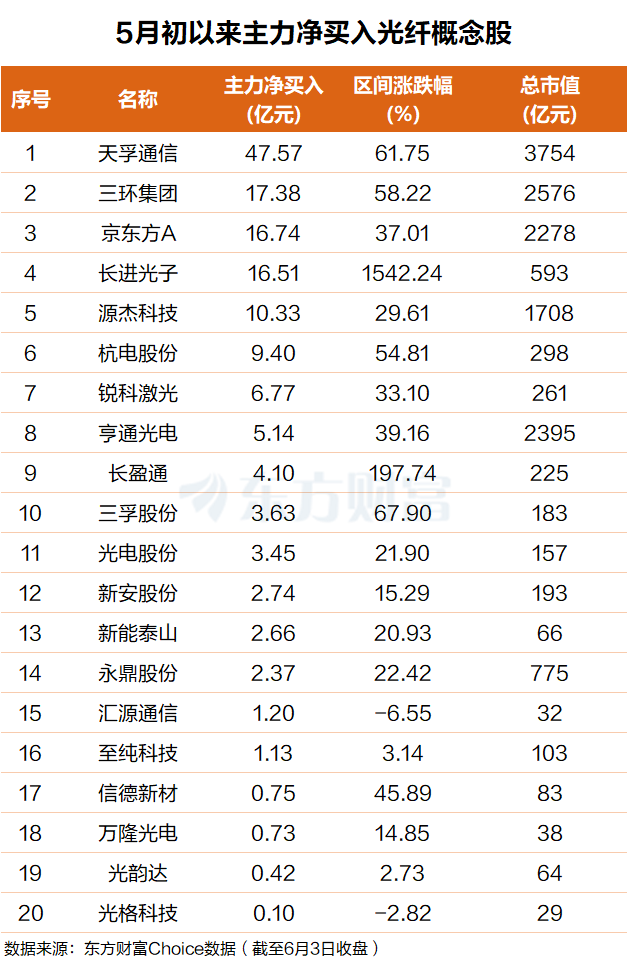

东方财富Choice数据显示,自今年5月初以来,主力资金净买入了一批光纤概念股。其中天孚通信排名第一,主力净买额超47亿元;三环集团排名第二,主力净买额超17亿元。

京东方A、长进光子、源杰科技、杭电股份、锐科激光、亨通光电、长盈通、三孚股份、光电股份等个股主力净买额在17亿元至3亿元之间不等。

机构:光纤“量价共振” 明年AIDC需求增速或有望翻倍

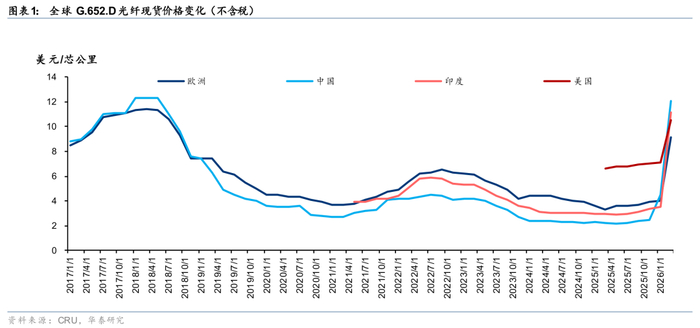

华泰证券研报表示,25Q4以来,全球光纤光缆市场呈现“量价共振”态势。我们认为本轮光纤光缆景气周期的核心驱动力在于供给需求关系重构。市场认为光纤价格上涨会引发企业大规模扩产,预计行业未来2年内新增有效供给有限,景气周期有望拉长。

华泰证券表示,从需求侧来看,相比于上轮周期,本轮光纤光缆需求有以下三点核心差异:1)需求内核从连接人与设备转向连接算力与数据;2)产品结构从同质化向特种化、高端化升级;3)北美云厂商资本开支充裕,对性能与交付时效更敏感,顺价能力与盈利质量有望提升。基于此,我们看好本轮需求周期高度与持续性有望超过上轮。

从供给侧看,当前全球头部光棒厂商的产能普遍处于高负荷运行状态,光棒扩产周期长达18-24个月,且行业经历前期价格战教训后,企业扩产决策较为审慎。供给端的刚性制约使得行业产能无法快速响应AI算力、无人机带来的需求跳涨,从而带来供需缺口,有望支撑光棒及光纤价格维持高位。

华泰证券测算,26-27年全球光纤市场将持续处于供给短缺状态,在供需紧张背景下,我们认为光纤价格未来有望高位上行。我们的预测基于以下中性假设:供给端产能有序释放,但增速低于需求;新兴需求(如AI、无人机)稳步兑现,成为核心拉动。在乐观情形下(光棒产能约束强于预期、AI/无人机需求持续增长),价格有望超预期上涨。在悲观情形下(光棒复产/扩产产能集中释放、全球地缘冲突缓和、运营商集采推迟),价格或将自高点温和回落。

华泰证券并测算,2026/2027年全球数据中心光缆需求有望达到1.32/2.44亿芯公里,同比增速76%/86%。1)基于Light counting光模块出货量与CRU数据中心光缆用量预测,我们依据“光模块出货量*通道数*单通道光纤数*平均传输距离*0.5”公式,测算得到 2026-2027年数据中心内部光纤需求用量有望达到0.97/1.96亿芯公里,同比增速91.42%/101.84%;2)DCI需求加强大芯数光缆消耗,我们预测2026-2027年数据中心外部光纤需求有望达到0.35、0.49亿芯公里,同比增速43.26%/40.00%。

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: