宏观和供给扰动不断 铜价重心上移.

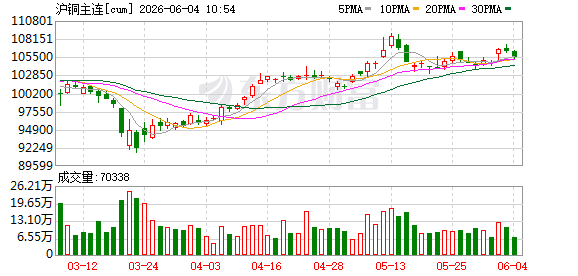

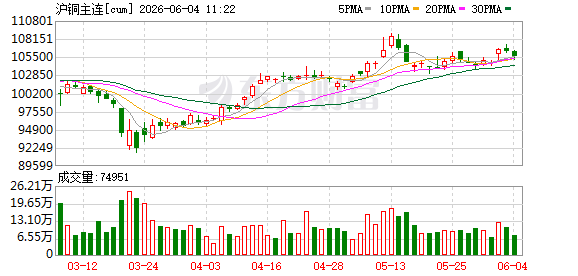

进入6月,国内外铜价延续强势表现。昨日,沪铜期货主力2607合约盘中最高触及107420元/吨,随后有所回落;COMEX铜价在本周二盘中一度升至6.698美元/磅附近,逼近历史高位,LME铜价也一度重返14000美元/吨关口。

国信期货首席分析师顾冯达表示,当前铜市呈现明显的“外强内弱”格局——海外铜价中枢不断抬升,而沪铜的涨幅相对较小。他认为,美国关于铜的关税政策预期是近期市场关注的核心变量之一。据悉,美国商务部将于6月30日前向白宫提交最新的铜市场评估报告,并就精炼铜进口关税提出建议。对此,市场普遍预期,美国可能自2027年起对进口阴极铜加征15%的额外关税。

一德期货有色金属分析师王伟伟表示,美国政府已于6月初公布新的关税调整方案。其中,将农机、电网配套等部分含铜设备的关税由25%下调至15%,优惠政策持续至2027年年底。预计美国商务部向白宫提交的评估报告仍将沿用此前建议,即自2027年起对进口阴极铜加征15%的额外关税,并于2028年进一步提升至30%。

在政策预期推动下,全球铜的贸易流向已提前发生变化。顾冯达表示,5月以来,COMEX与LME铜的价差持续维持在400美元/吨以上,套利窗口打开,促使全球铜资源持续流向美国市场,形成明显的“虹吸效应”。虽然当前铜的全球显性库存总量并不紧张,但区域间库存分布失衡的问题突出,美国持续吸纳海外铜资源,对外盘铜价形成直接支撑。

王伟伟认为,若未来美国落实阴极铜进口关税政策,将显著提高美国精炼铜的进口成本,并推动全球阴极铜贸易格局重构,进而影响全球铜产业链。

除了宏观因素外,铜矿供应持续偏紧也是支撑本轮铜价上涨的核心因素。顾冯达表示,当前全球铜矿供给正面临结构性收缩压力。国际铜业研究组织发布的数据显示,今年一季度全球传统铜精矿产量同比下降1.1%,虽然湿法铜产量有所增长,但仅能部分对冲原生矿供给下滑带来的影响。

市场消息显示,韦丹塔资源公司旗下孔科拉铜业(KCM)周二表示,已启动对其位于赞比亚的Nchanga冶炼厂为期60天的停产检修计划。据赞比亚矿业部数据,该公司2025年的铜产量为80215吨。

市场人士认为,在中东冲突导致全球硫酸(铜和钴加工的关键原料)供应受阻的背景下,Nchanga冶炼厂停产可能进一步使铜和硫酸的产出收紧。

据悉,目前铜精矿现货TC已降至-108美元/干吨附近,持续处于深度负值区间。对此,顾冯达认为,这意味着矿端供给紧张的影响正在向冶炼环节传导,市场对未来原料供应的担忧进一步加剧。

至于需求情况,顾冯达表示,当前资本市场对人工智能产业链的关注度依然较高。随着数据中心、电力基础设施及算力网络建设持续推进,铜作为关键的导电材料,其需求增长预期十分乐观。

展望后市,顾冯达认为,在矿端供应偏紧的背景下,AI产业带来的新增需求与铜资源供给约束形成明显错配,将进一步放大市场对中长期供需缺口的担忧,从而推动铜价中枢上移。

(文章来源:期货日报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: