2025年中国聚丙烯市场震荡下行 区域价差收窄

进入2025年中国聚丙烯市场整体呈现震荡下行走势,区域价差在供需格局的推动下也逐步收窄。后市来看,在新产能继续投放推动区域供应进一步增长,区域价差仍有收窄预期。

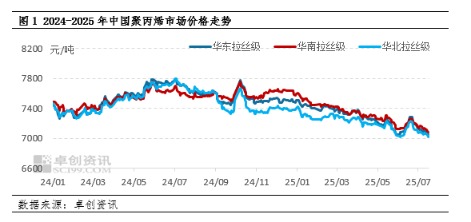

具体来看,进入2025年中国聚丙烯主要市场走势趋同,三大区市场价格皆呈现震荡下行走势,区域价差也逐步收窄。以拉丝为例,截至7月18日,华东拉丝均价在7094.29元/吨,较1月月均价下跌4.62%;华南拉丝均价在7125.00元/吨,较1月月均价下跌5.11%;华北拉丝均价在7056.79元/吨,较1月月均价下跌3.40%。华东-华北拉丝价差从1月份的85-150元/吨收窄至25-55元/吨;华东-华南拉丝价差从1月份的(-105)-(-40)元/吨收窄至(-50)-(-15)元/吨。

价差收窄主要受区域供需格局的推动——在下游需求波动有限的情况下,供应端对区域价格的影响较为突出,特别是新产能投放不均,导致区域供应随之生变。

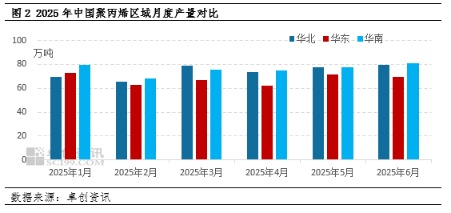

进入2025年中国聚丙烯产能投放仍集中在华北区域。根据卓创资讯了解,华北区域2月新增内蒙古宝丰二线、4月新增内蒙古宝丰三线、6月新增山东新时代高分子材料(金诚)一线和山东某石化二线、7月新增山东某石化四线共计195万吨产能,位列区域首位,区域供应增速加快。而华南区域仅在6月新增埃克森美孚一期以及二期共计95.5万吨产能,华东区域仅在7月新增镇海炼化四线50万吨产能。

新产能投放不均衡,使得区域供应也出现分化。其中,除1月份春节期间华北检修装置较集中、区域月产量缩减不及华东、华南外,其余时间华北区域产量都处在高位,对其市场运行拖累明显,华北价格跌至洼地,区域间价差突出。但随着内蒙古宝丰、山东某石化等企业布局全国市场,货源陆续调拨至华东、华南区域,对其市场形成冲击,叠加华北、华南区域内新投装置平稳运行,华东、华南聚丙烯市场价格跌速较前期加快,推动区域价差进一步收窄。

后市来看,预计聚丙烯区域价差仍有缩窄预期。就华东区域来看,大榭石化2期一线(45万吨/年)预计7月底投产,二线(45万吨/年)预计8月份投产,新产能释放对华东地区形成冲击,加快华东区域聚丙烯价格下行速度。华北、华南区域8月暂无新产能投放且存量装置检修较多,供应增速预计放缓,价格或有支撑。综合影响下,华东与华北、华南的区域价差预计仍有收窄可能。

(文章来源:新华财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: