香港数字银行进军保险市场:机遇与挑战并存

在低利率环境下,香港保险产品的高回报率吸引着投资者。蚂蚁银行、PAO Bank等持牌数字银行进军保险市场,分销高收益产品。银保合作在香港虽非新鲜事,但市场份额长期受限。市场期待数字银行能推动香港保险销售模式数字化转型。

然而,该业务模式面临挑战:数字银行客户增长放缓、活跃度不足;受金融监管及产品特性限制,短期内难以撼动线下代理人主导的市场格局。

互联网系数字银行加速布局港险

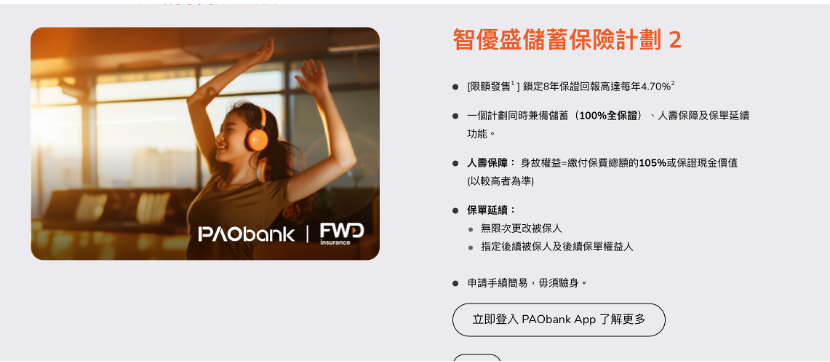

陈多(化名)在内地社交媒体推广万通保险的稳得利储蓄计划,宣称通过支付宝香港入口购买,期满回报可达112.8%,但要求投保人亲赴香港,通过蚂蚁银行开户购买。2025年3月初,PAO Bank进军保险业务,提供一般保险及人寿保险。2024年底,蚂蚁银行香港进军保险金融科技市场,与万通保险国际达成合作,提供线上投保服务。部分数字银行推出产品优惠,如PAO Bank联合推出的储蓄计划,保证回报率可高至4.70%。

目前共有8家持牌数字银行,半数已涉足保险销售。这些银行多具有内地互联网背景。对于互联网系数字银行开展保险销售的区域限制,业内一直高度关注。这些数字银行在实际操作中大多严格执行地域限制规定。

为何纷纷进军港险市场

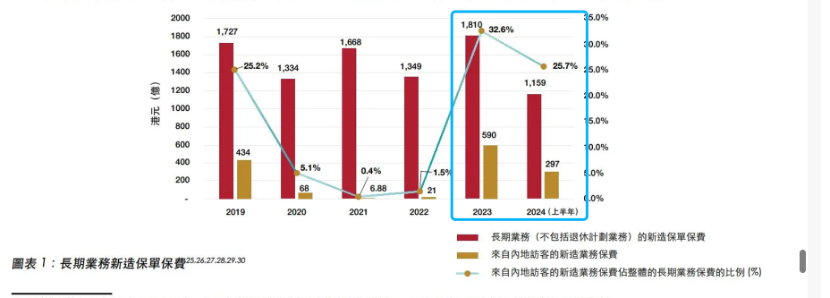

内地居民赴港投保的人寿保险新增保费增长显著,银保渠道作为港险销售的重要渠道之一,近期也较为火热。数字银行在经历爆发期后,正陷入“三低”困境。香港战略咨询公司Quinlan and Associates的报告指出,香港数字银行客户群增长逐年放缓。据香港金管局发布的《虚拟银行检讨报告》,8家虚拟银行在2023年共亏损约29.9亿港元。北京市社会科学院副研究员王鹏认为,香港虚拟银行盈利难主要是因为前期投入较大、受到严格的法规政策限制、公众对其认知度仍然不足。

一名港险观察人士指出,香港数字银行以保险等新金融服务为抓手,一定程度上或可实现收入结构多元化,改变目前的营收困局。

暂难重塑行业格局

香港的传统售险模式主要依靠线下的经纪人及代理人,数字化程度普遍较低,为科技巨头入场提供了“改造空间”。香港金融发展管理局报告显示,中国香港保险业数字化水平落后于荷兰、美国等市场。监管已在进行系列改革,如全面应用“智方便”平台、扩大人工智能资助计划至保险业等。

一名互联网系数字银行人士介绍,近年来,这些具有内地基因的银行、中介机构积极布局港险分销市场,也对行业生态产生潜移默化的影响。不过,业内也认为,目前数字银行分销港险或存在一定难点。一名香港保险业资深从业人士指出,数字银行在分销复杂保险产品时面临显著挑战。一名数字银行人士表示,数字银行并非港险销售主力渠道,小红书等平台上的营销内容多为代理人个人行为,与银行官方业务无关。

(图片来源:香港金融监管局)(文章来源:第一财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: