中国垃圾焚烧厂发展关键期:抢“垃圾量”与行业整合

中国的生活垃圾,是否已不够烧?国内1000多家垃圾焚烧厂正面临发展关键节点。7月1日,中科环保以逾3.5亿元收购广西两家垃圾焚烧发电公司,加码业务。同日,深圳能源宣布在肇庆封开县投资建设城镇环卫一体化项目,含3.67亿元垃圾焚烧子项目,跨区域布局抢“垃圾量”。

历经多年发展,中国垃圾焚烧处理能力已超美国、日本、欧盟总和,但竞争白热化,局部地区出现“垃圾不够烧”现象。据E20研究院监测,近两年国内垃圾焚烧发电项目平均产能利用率为60%左右。

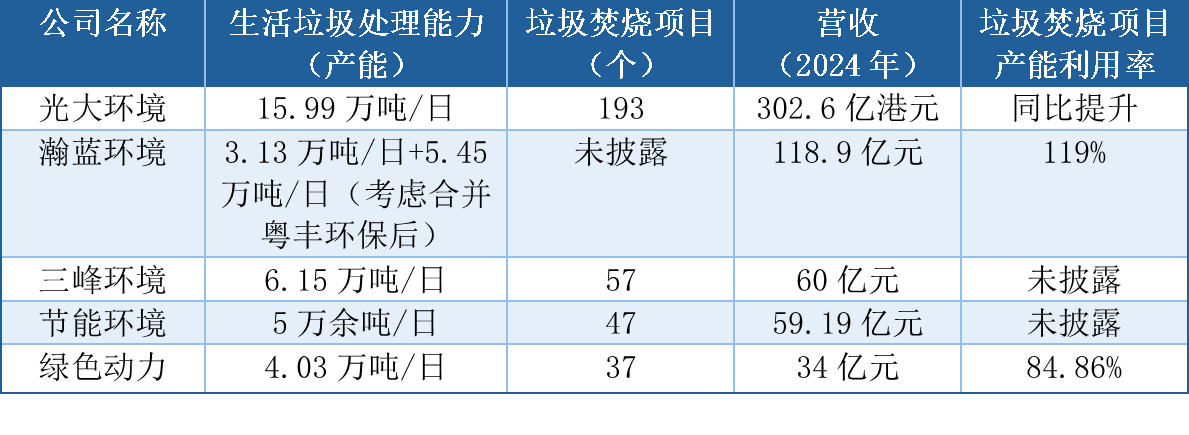

上市公司财报显示,“垃圾量不足”成行业共识。瀚蓝环境、绿色动力等公司产能利用率数据,印证了这一点。专家指出,这主要源于规划问题或村镇垃圾收集不足。为提升产能利用率,上市公司积极拓展多源垃圾处理服务。

此外,存量垃圾填埋场的再开挖也成为新垃圾来源。上市公司如永兴股份、旺能环境等积极参与此类项目。但专家提醒,旧垃圾热值低、渣土含量高,开挖成本高,需谨慎推进。

行业步入成熟期,但大量项目尚未回本,加之垃圾增量不足,并购整合趋势显现。瀚蓝环境私有化粤丰环保,伟明环保收购国源环保和盛运环保,均表明行业整合机会。但专家认为,大规模并购潮或难出现,因国企项目运营稳定,管理者不愿处置。

上市公司还往县城、海外市场“抢垃圾”。国家推进“垃圾焚烧下县”,但专家不看好县城市场,认为跨县协同处理更经济。而海外市场,尤其是东南亚、南亚和中亚,成为企业重点发力方向。中国垃圾焚烧发电厂已成出海“新名片”。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: