甲醇:地缘溢价回落与供需再平衡

2026-06-16

PX和PTA的供应压力提升 风险溢价依旧有回吐空间

2026-06-16

中东局势缓和 但PVC表现相对坚挺

2026-06-16

沥青:跟随原油回落为主 但供应短期恢复缓慢

2026-06-16

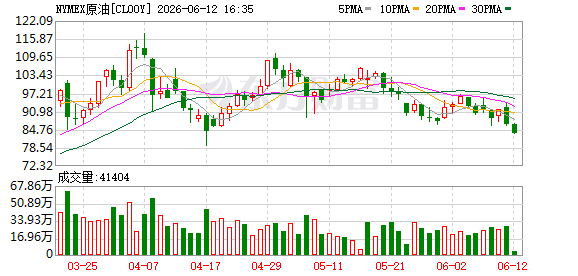

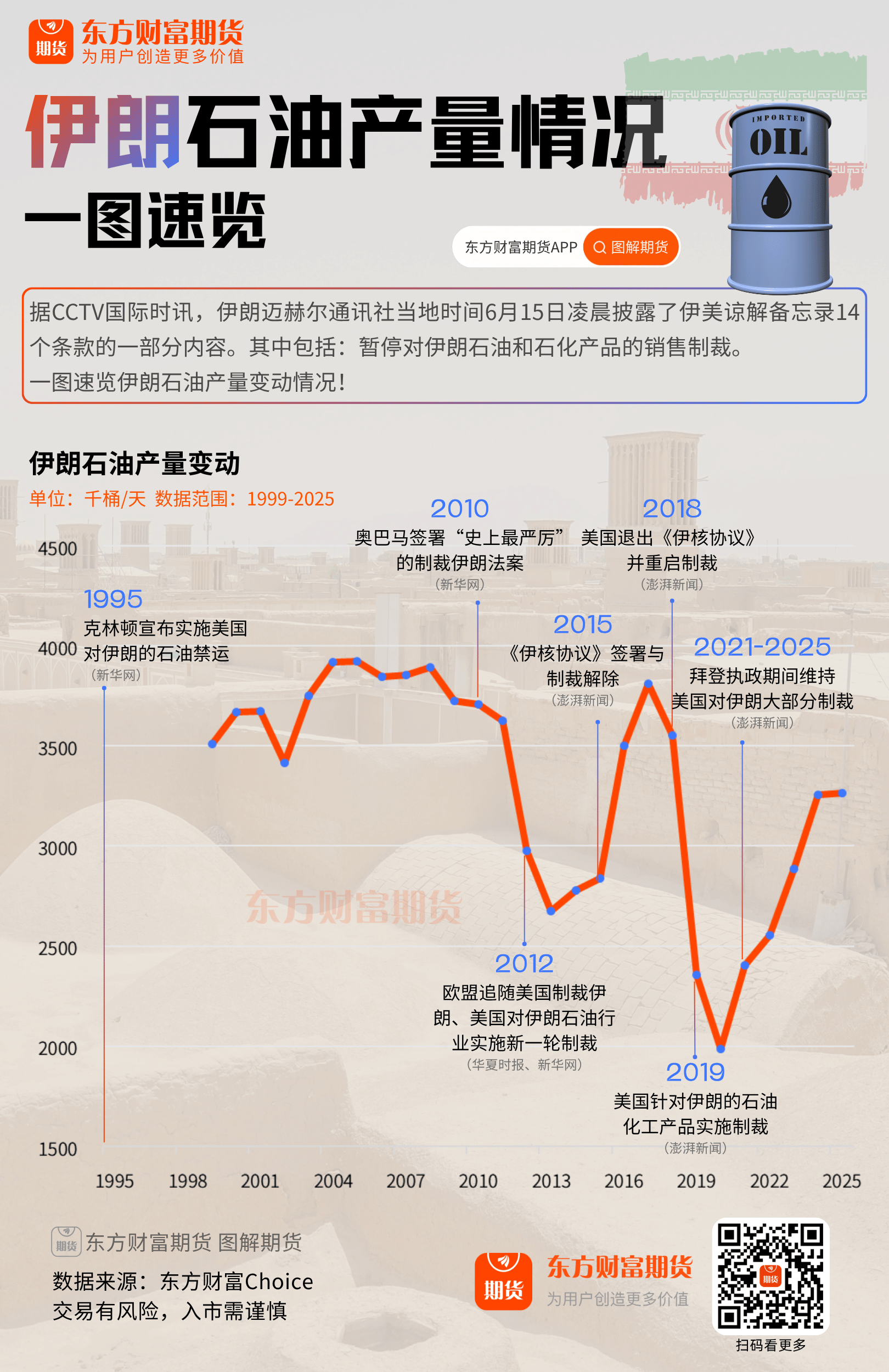

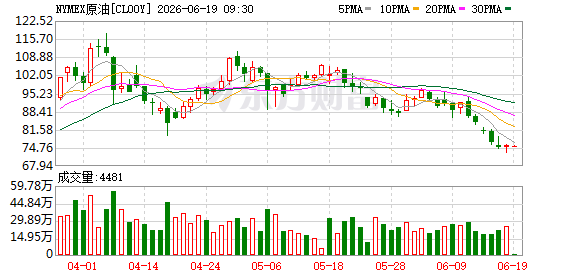

原油:地缘溢价再度回吐 油价面临前低考验.

2026-06-16

原油:地缘溢价再度回吐 油价面临前低考验

2026-06-16

美豆大跌 连粕走势转弱

2026-06-16

若本周美伊顺利签署协议 则金银有望继续出现趋势性修复

2026-06-16

橡胶基本面边际变化有限 短期以震荡格局看待

2026-06-16

多晶硅龙虎榜 | 主力合约增仓下行 多空双方均呈进场态势.

2026-06-16