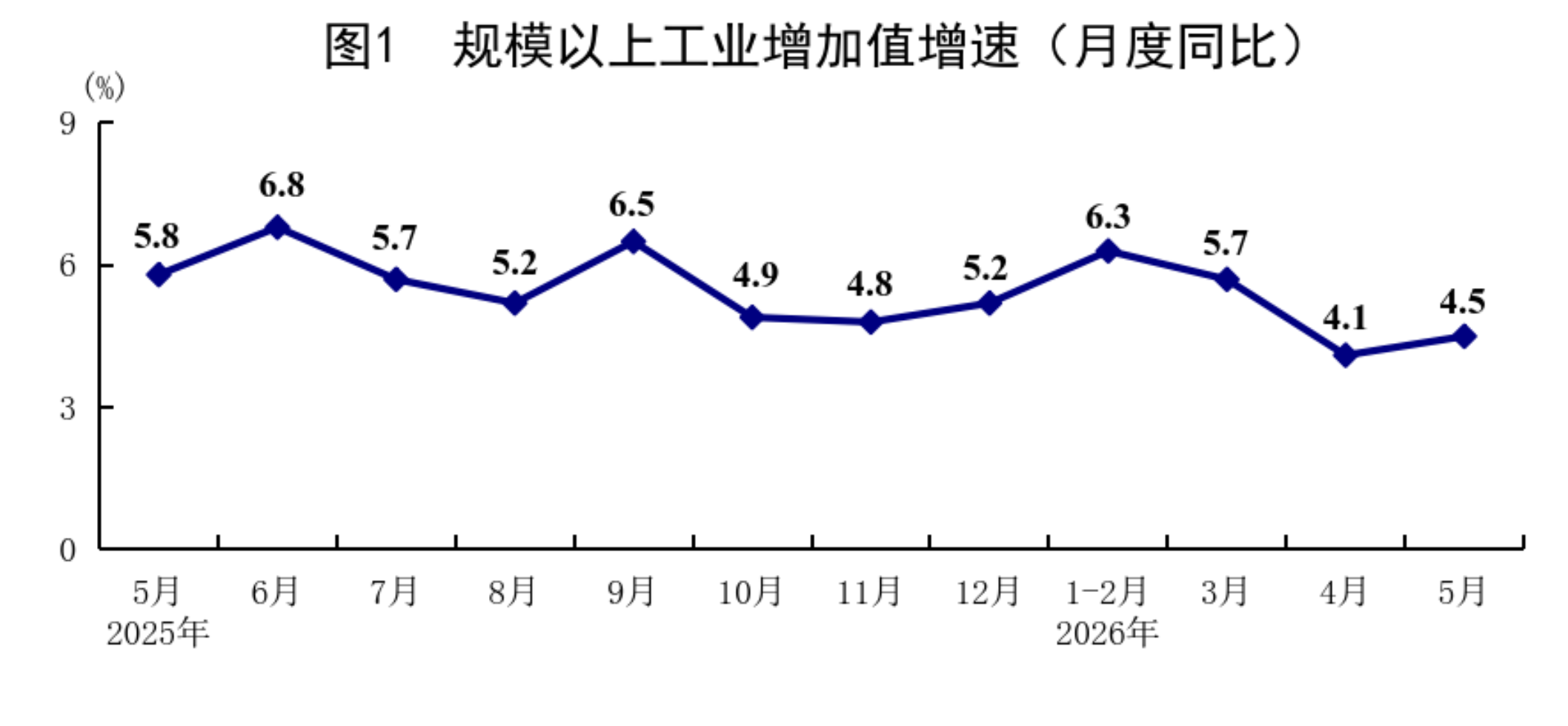

统计局:5月份规模以上工业增加值增长4.5% 社会消费品零售总额下降0.6%

2026-06-16

供需压力增大 价格短线震荡

2026-06-16

预计下周氧化铝仍偏强运行 中长期看供应宽松格局未改

2026-06-16

地缘缓和持续发酵 铂钯同步走强

2026-06-16

地缘缓和持续发酵 铂钯同步走强.

2026-06-16

当前镍产业链来看 库存压力仍然是核心矛盾 短期关注宏观共振影响

2026-06-16

短期沪铝处于下行通道但全球存短缺预期 等待回调后买入机会

2026-06-16

海峡通航这一实际问题仍是重点 如后续仍“雷声大雨点小”市场恐将反复

2026-06-16

乙二醇:低库存支撑期价

2026-06-16

畜禽养殖:期价远月涨幅大于近月

2026-06-16