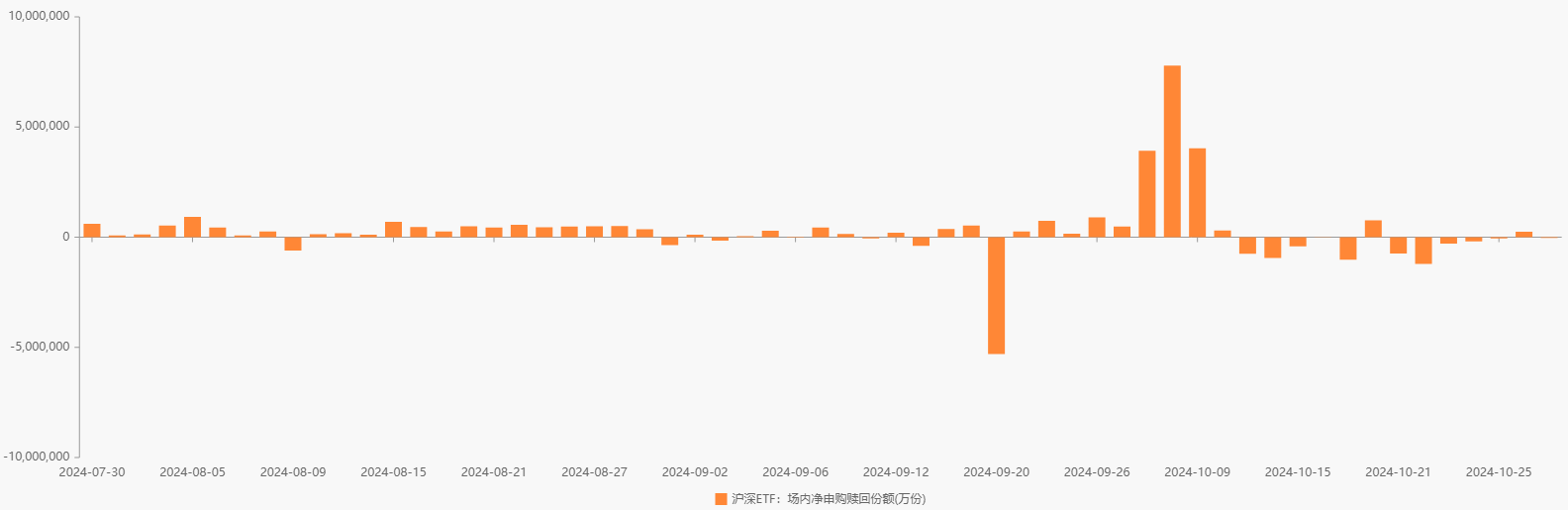

ETF追踪:昨日ETF净赎回80亿元 资金减仓中证1000ETF

2024-10-30

423只科创板股现身基金重仓股名单

2024-10-30

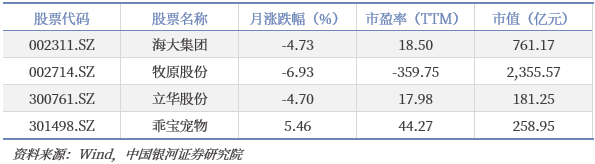

银河证券:重点关注成本边际变化显著、资金面良好的优质猪企

2024-10-30

国泰君安:受生育政策推动 大空间车型有望放量

2024-10-30

银河证券:基本面积极因素叠加低利率环境下 继续看好银行板块配置价值

2024-10-30

中信证券:AutoGLM发布 AI Agent产业化提速

2024-10-30

海通证券:未来并购重组三大投资方向或集中在科技股、制造龙头以及国有企业

2024-10-30

市场预判积极 FOF基金经理守中有攻

2024-10-30

金价飙涨“带飞”黄金基金 业界看好黄金长期投资价值

2024-10-30

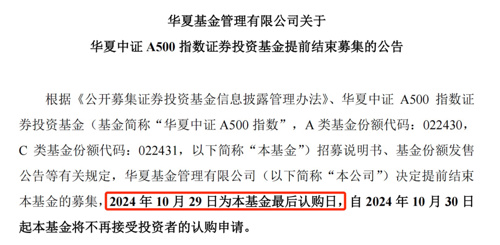

又一只提前结束募集!首批中证A500场外指数基金销量突破370亿元大关

2024-10-30