中证A500基金总规模突破3200亿元,创出新高

2024-12-22

十家公募把脉2025年,科技或仍是A股重要投资主线

2024-12-22

【今日冬至】冬至情意浓,围坐阖家欢

2024-12-22

第二届大学生基金知识竞赛A组赛点已至,中央财经大学华夏基金代表队锁定晋级名额

2024-12-22

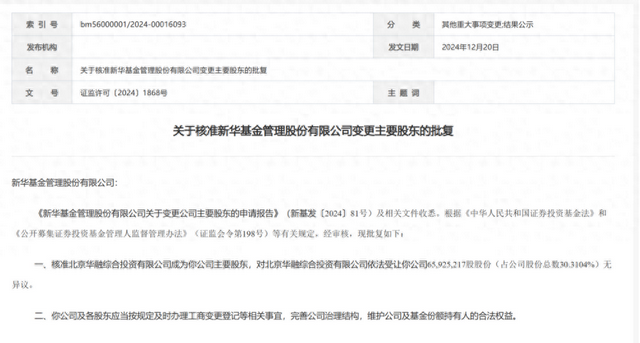

国资股东获批,新华基金正式迎国资背景股东北京华融综合投资,直接间接持股超40%

2024-12-22

2024年74%居民优选资金放银行,基金投资爱“追涨”

2024-12-22

总规模300亿元!诚通科创投资基金合作签约仪式在京举行

2024-12-22

普洛斯中国第十三期收益基金完成募集

2024-12-22

平安鼎越混合净值上涨3.32%

2024-12-21

宏利领先中小盘混合净值上涨3.08%

2024-12-21