SoSoValue 数据:昨日比特币现货 ETF 总净流出 2.77 亿美元

2024-12-22

兴银基金副总经理沈阳因个人原因离任

2024-12-22

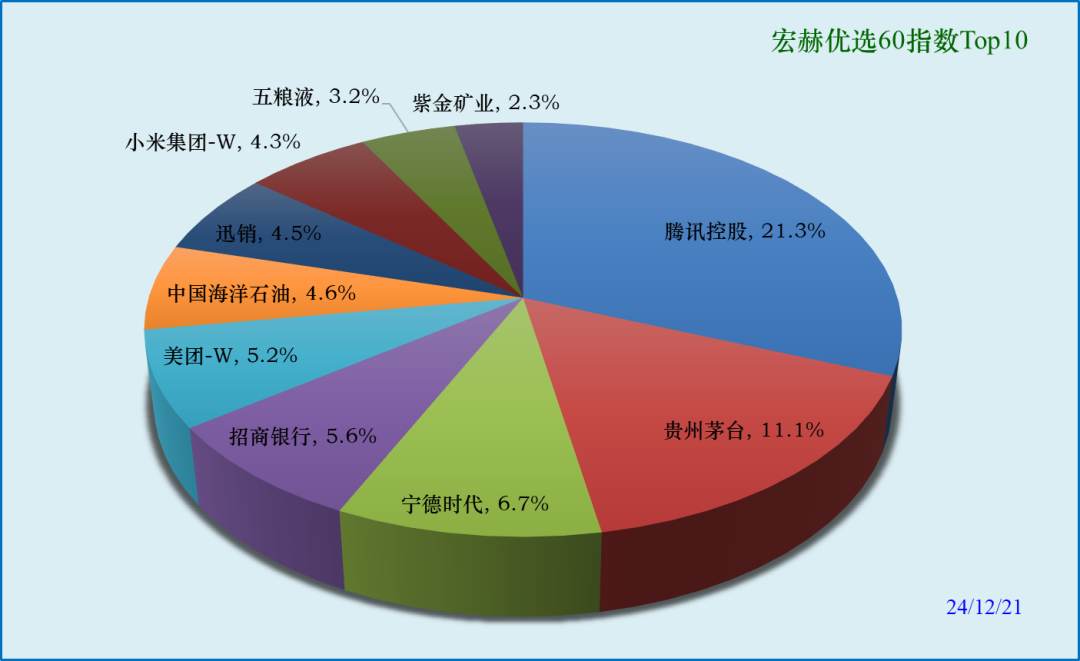

『宏赫60』指数 当前低估关注

2024-12-22

大获全胜!!重仓了!

2024-12-22

摩根资产管理:互认基金再迎重磅利好!全球资产配置有望实现广度和深度“双向提升”

2024-12-22

与投资者有效沟通 为市值管理打下良好基础

2024-12-22

西部利得事件驱动股票净值上涨4.49%

2024-12-22

冬至|岁寒隆冬至 至味是团圆

2024-12-22

报告:居民对补充养老金关注度连续三年增长

2024-12-22

中证A500基金总规模突破3200亿元

2024-12-22