股债跷跷板效应再现,市场配置策略解析

01

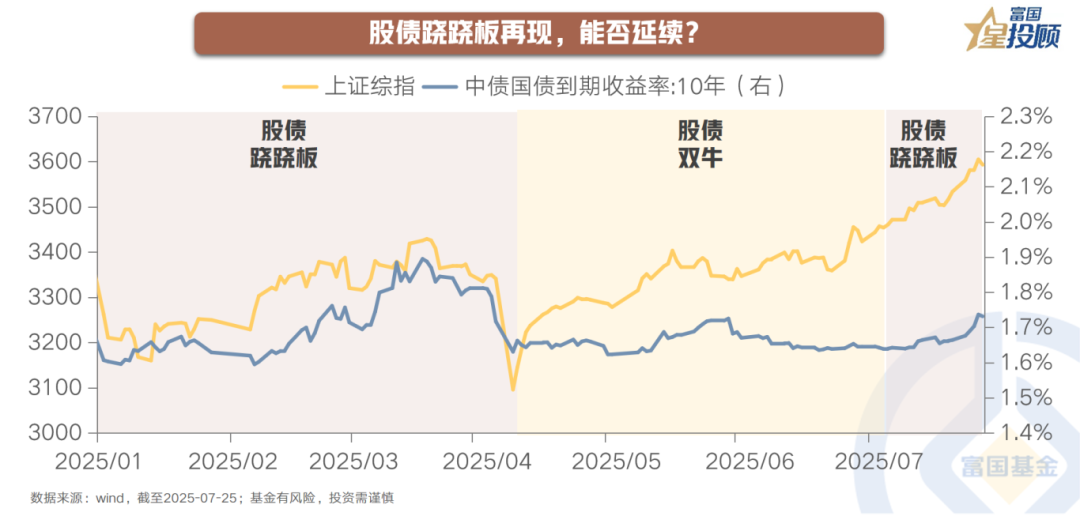

股债跷跷板再现,能否延续?

今年一季度,市场资金面收紧与风险偏好抬升,股债呈现跷跷板效应。二季度以来,关税预期反复,央行货币宽松,股债整体双牛。7月,市场再通胀预期上修,股债跷跷板现象再引热议。向后看,股债跷跷板效应是否延续?

一、历史上的股债跷跷板,如何演绎?

01

资产价格是表象,经济状态+货币环境是内核

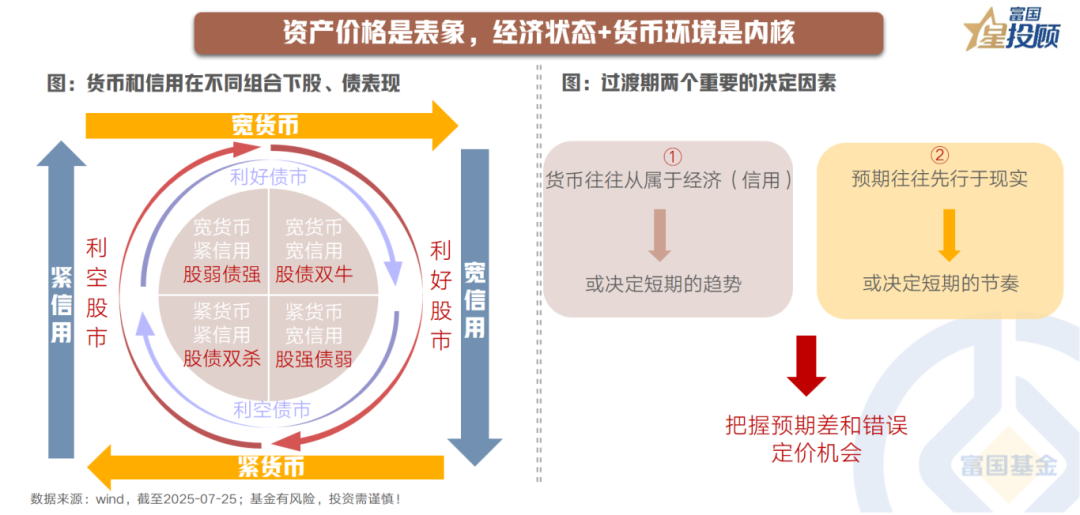

债券利率本质是投资回报率,核心定价因素为经济状态和货币环境。股票核心定价因素也是经济,货币环境同样重要。理论而言,资产趋势可划分为4种状态和组合。

组合1:宽货币+紧信用,债强股弱。

组合2:宽货币+宽信用,股债双牛。

组合3:紧货币+宽信用,股强债弱。

组合4:紧货币+紧信用,股债双杀。

不同状态切换存在过渡期,需重视过渡期间2个决定因素:一是理解货币政策初衷,二是把握预期差和错误定价机会。

02

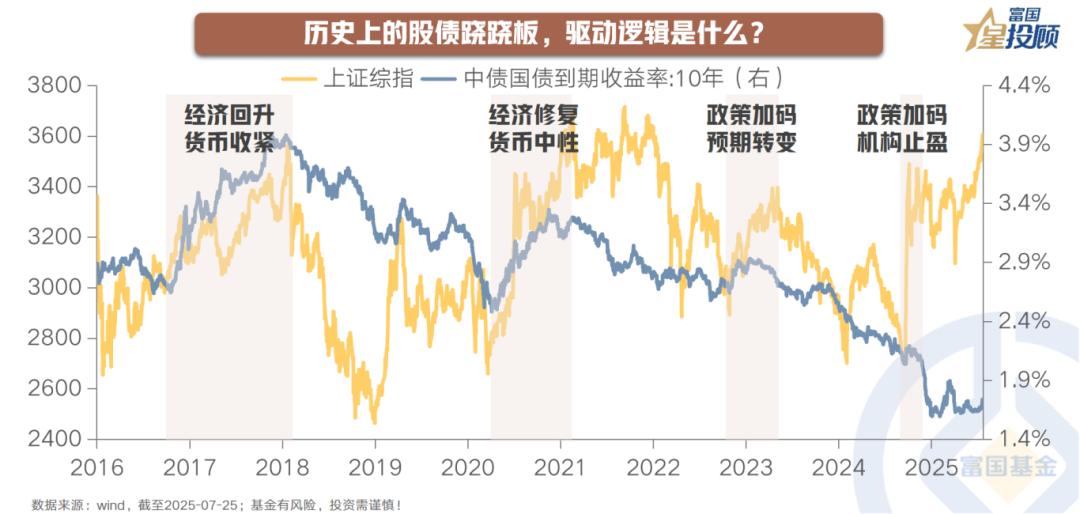

历史上的股债跷跷板,驱动逻辑是什么?

回顾近年来“股强债弱”的跷跷板效应,本质是经济预期与流动性博弈的结果,同时机构行为可能会强化短期波动。整体来看,前两轮“股强债弱”阶段有基本面改善支撑,后两轮源于强政策预期,但债券收益率上行空间仍受基本面约束。

二、向后看,股市、债市如何演绎?

01

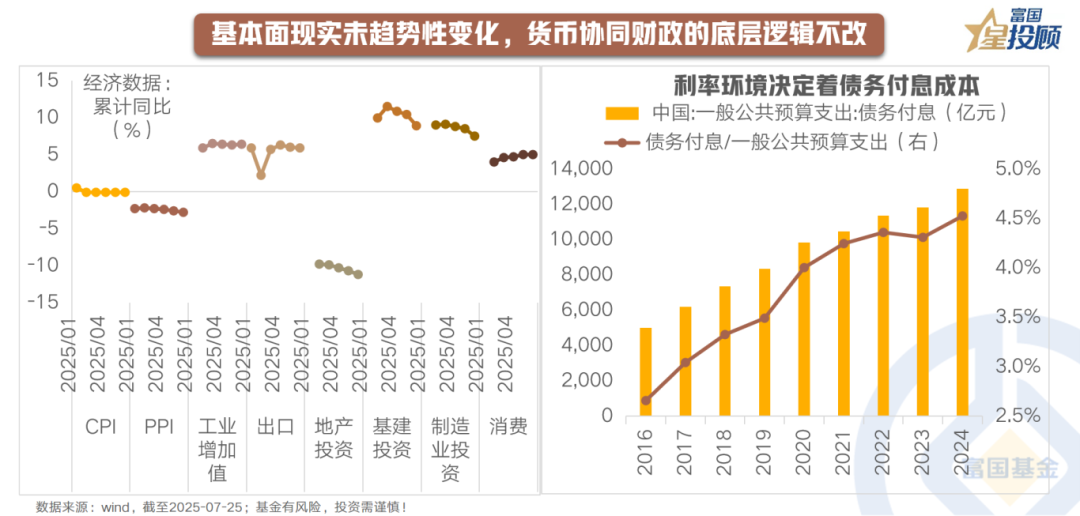

基本面现实未趋势性变化,货币协同财政的底层逻辑不改

当前价格信号依旧偏弱,地产投资仍在低位,社零消费面临基数效应提升影响。“反内卷”政策给予市场更高期待,但短期仍停留在预期层面。需求侧政策短期指向财政发力,最终逻辑还是货币政策协同财政政策。

02

股债跷跷板or股债双牛?

结合非银流动性表现看,当非银流动性改善主要来自银行部门,股债均有表现机会;当来自实体部门,则股债关系更多表现为股债跷跷板现象。今年,非银流动性的改善主要来自实体部门,看股做债或是当下主逻辑。

03

看股做债仍是主逻辑,短期等待靴子落地

当前股债性价比位于具有吸引力的区间。短期关注关税谈判、政治局会议、中报业绩等靴子落地。

04

A股:慢牛氛围渐浓,逢低布局

沪指突破3600整数关口,日均成交额提升至1.8万亿附近,慢牛氛围下不必担忧市场转向风险。策略上积极做多,沿着有产业趋势或政策逻辑的方向逢低布局。

05

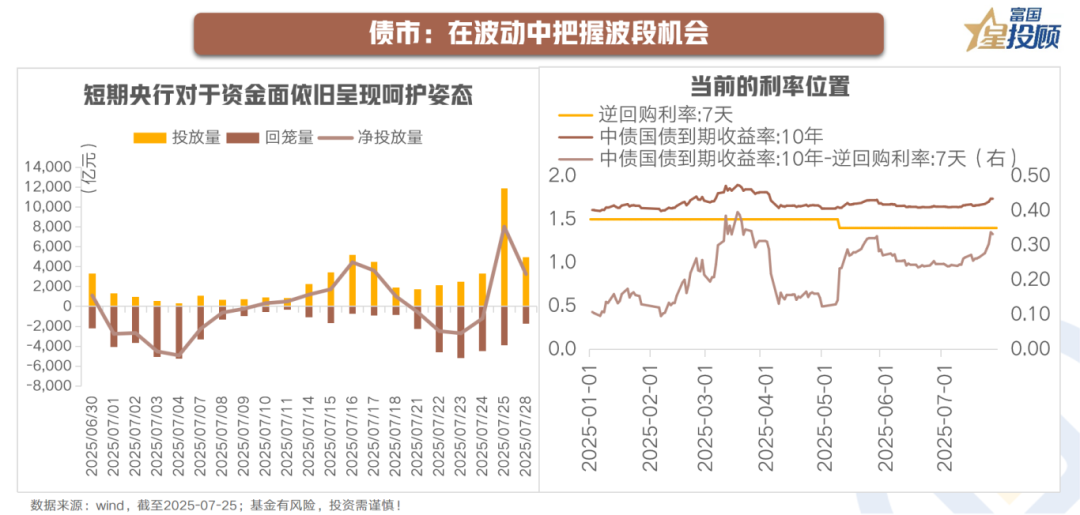

中债:在波动中把握波段机会

当前10年期国债收益率处于中性位置,债市快速回调阶段或已逐步进入尾声,利率仍有望维持震荡格局,或可以波段策略应对。信用债方面,前期信用利差压缩极致,建议耐心等待。

(文章来源:富国基金)

(原标题:“股债跷跷板”下,资产配置如何突围?)

(责任编辑:66)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: