【风口研报】涨价延续+价值跃升+巨头扩产 PCB产业链有望步入高景气周期

A股三大指数今日集体收涨,创业板指涨势强劲,收盘点位超越沪指。截止收盘,沪指涨0.12%,深证成指涨0.80%,创业板指涨1.96%。沪深京三市成交额跌破三万亿,较昨日缩量近3000亿。行业板块涨多跌少,非金属材料、稀土、玻璃玻纤、元件、小金属、通信设备、电子化学品、金属新材料、半导体板块涨幅居前,白酒、贵金属、证券板块跌幅居前。个股方面,上涨股票数量超过3000只,逾120只股票涨停。

5月27日,覆铜板龙头建滔积层板再度向客户下发涨价通知:板料涨价10%,PP(半固化片)涨价20%。关于涨价原因,建滔积层板在通知中表示:“由于近期铜价高企,玻璃布价格持续上涨且供应日趋紧张。”公司自即日接单起执行新价。值得注意的是,这已是建滔积层板2026年内的第四次涨价,累计涨幅已超过40%。此前,公司分别于3月10日、4月3日和4月28日对相关产品价格各上调10%。

而在英伟达即将推出的新一代Vera Rubin机架(VR200)中,PCB价值量迎来显著抬升,根据摩根士丹利供应链调查显示,PCB内容从GB300的约3.5万美元,跃升至约11.7万美元。原因是Rubin引入了新模块(如ConnectX模块和中板PCB),同时电路板层数和材料等级均有提升。此外,计算托盘中还新增了一块44层的中板PCB,这在GB300中并不存在。

行业巨头也在积极增加资本开支。据媒体不完全统计,2025年以来,胜宏科技、沪电股份、鹏鼎控股、生益科技等国内主流PCB厂商加速扩充高端PCB产能,抢占发展先机。其中胜宏科技公告年度总投资不超200亿元(固定资产投资180亿元),全力扩建AI服务器高阶PCB产能;鹏鼎控股明确2026年资本开支168亿元,聚焦淮安与泰国基地,布局类载板、高多层板等高端品类;沪电股份自2026年1月以来密集公告多个项目,累计投资总额超170亿元,主攻超高多层、高频高速板产能。

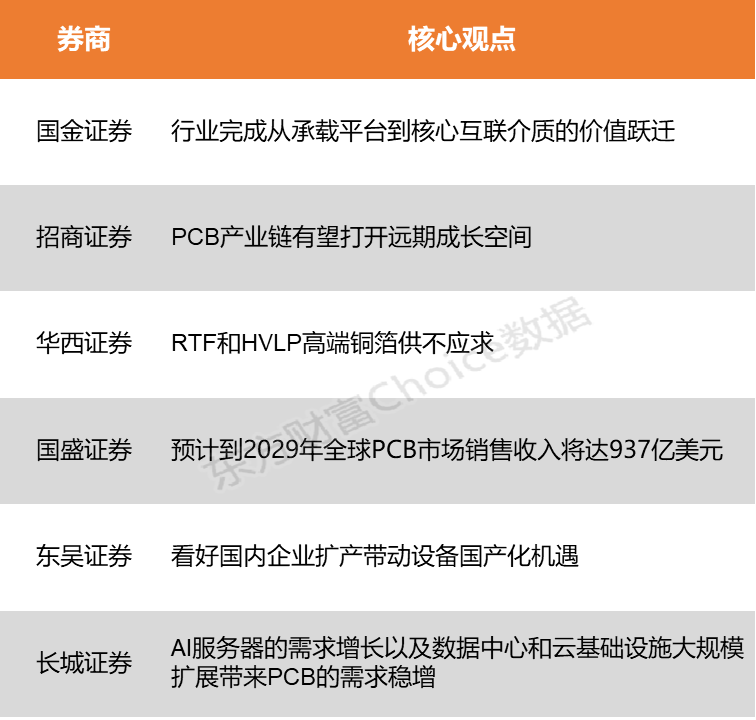

国金证券认为,当前AI推理瓶颈迭代与架构演进,正推动PCB价值定位实现根本性跃升。招商证券指出,中长期看,围绕AI数据中心场景中信号传输提速、集成度提高、高散热需求提升等痛点,PCB产业链上下游正从新材料、新技术等多个维度进行创新升级,有望打开远期成长空间。

国金证券:行业完成从承载平台到核心互联介质的价值跃迁

当前AI推理瓶颈迭代与架构演进,正推动PCB价值定位实现根本性跃升。Transformer架构下大模型推理存在算力与带宽极端错配,英伟达解耦式推理架构对PCB提出高密度封装、高速互联、高功率供电散热等更高要求,PCB技术门槛与认证周期对标半导体封装。Rubin系列开启AI硬件密度时代,2026-2027年量产的VeraRubin、RubinUltra平台大幅提升算力,正交背板以78层PCB替代铜缆,拉动PCB价量齐升,单台服务器PCB价值提升超两倍,高端PCB供需失衡延续至2027年。CoWoP方案打破PCB与封装基板边界,使PCB承担封装基板功能,单GPU配套PCB价值达600美元,M9级材料体系升级叠加上游供给紧张,推动PCB工艺精度逼近半导体级,行业完成从承载平台到核心互联介质的价值跃迁。

招商证券:PCB产业链有望打开远期成长空间

进入2026年二季度,AI PCB产业链拉货节奏提速,新增产能匹配下游客户新平台AI服务器订单持续释放,业绩有望保持环比高速增长趋势。中长期看,围绕AI数据中心场景中信号传输提速、集成度提高、高散热需求提升等痛点,PCB产业链上下游正从新材料、新技术等多个维度进行创新升级,有望打开远期成长空间。

华西证券:RTF和HVLP高端铜箔供不应求

上游覆铜板、高端铜箔、电子布及特种树脂等原材料价格继续上行,带动PCB成品价格同步走高。随着覆铜板(CCL)全面涨价,各大厂商相应调价,全球电子铜箔也正进入高端产品(HVLP系列/RTF系列)上涨、各类铜箔产品价格普遍上涨、加工费持续上行的行业周期。锂电铜箔和电子电路铜箔双双涨价,加工费普遍上调1500-5000元/吨,部分高端产品涨价幅度超30%,总体来说,2026年供需缺口比2025年更大,尤其在AI算力硬件需求背景下,RTF和HVLP高端铜箔供不应求。

国盛证券:预计到2029年全球PCB市场销售收入将达937亿美元

以销售收入计,全球PCB市场规模从2020年的620亿美元增长至2024年的750亿美元,CAGR为4.9%。预计到2029年,全球PCB市场销售收入将达937亿美元,2025年至2029年CAGR为4.8%。

东吴证券:看好国内企业扩产带动设备国产化机遇

HVLP铜箔主力供应商包括日本三井、古河、福田及韩国斗山,高端电子布则由日本日东纺、旭化成等主导,而日韩企业扩产意愿弱、速度慢,导致供需失衡加剧。目前进口铜箔设备与电子布设备均处于供不应求状态,看好国内企业扩产带动设备国产化机遇。

长城证券:AI服务器的需求增长以及数据中心和云基础设施大规模扩展带来PCB的需求稳增

AI服务器的需求增长以及数据中心和云基础设施大规模扩展带来PCB的需求稳增。根据QY Research,按照产品细分,多层板是最主要的细分产品,占据大约58.4%的份额,但是HDI的占比在稳步提升。随着AI服务器升级,GPU主板也将逐步升级为HDI,小型AI加速器模组通常使用4-5阶的HDI来达到高密度互联,因此HDI将是未来五年AI服务器相关增速最快的PCB,特别是4阶以上的高阶HDI产品需求增速快。Prismark预测2023-2028年AI服务器相关HDI的年均复合增速将达到16.3%,为AI服务器相关PCB市场增速最快的品类。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: