【风口研报】光模块市场进入高速成长阶段 行业景气度有望持续攀升.

A股三大指数今日集体上涨,沪指收复4100点,创业板指再创2015年6月以来的近11年新高。截止收盘,沪指涨0.52%,深证成指涨1.30%,创业板指涨1.73%。沪深京三市成交额超过2.5万亿,较昨日放量逾千亿。行业板块涨多跌少,元件、通信设备、半导体、非金属材料、消费电子、电子化学品、光学光电子板块涨幅居前,影视院线、航天装备、航海装备板块跌幅居前。个股方面,上涨股票数量超过2900只,逾60只股票涨停。

据TrendForce集邦咨询最新研究,全球AI专用光收发模块市场进入高速成长阶段,预估市场规模将从2025年165亿美元,一举扩大至2026年260亿美元,年增超过57%。强劲成长不仅来自规格升级,更反映AI数据中心加速建置下,整体光通信供应链正面临结构性重组。

此外受全球AI算力浪潮的持续推动,光模块需求旺盛,产业链企业业绩持续向好。据已披露数据,从净利润增速来看,仕佳光子、长芯博创、光库科技、中际旭创等多家公司2025年净利润同比增幅超100%。2026年一季报方面,中际旭创业绩增速领跑,一季度营业收入同比增长192%,归母净利润同比大增262%;天孚通信、仕佳光子等公司也实现营收、净利润双增长。

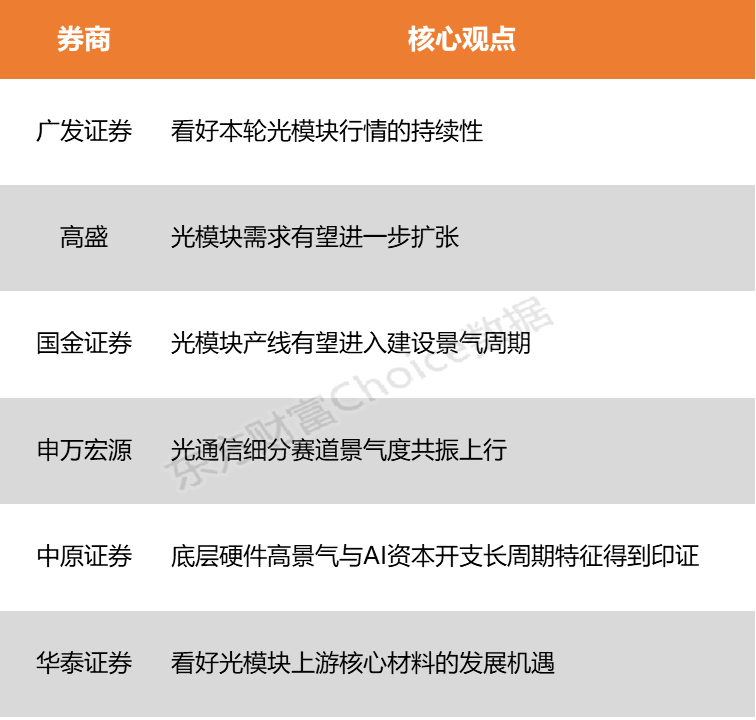

广发证券表示,看好本轮光模块行情的持续性,尤其看好龙头公司的竞争壁垒、物料获取能力和产品长期布局优势,估值有望进一步提升。高盛也在近日发布的研报中对未来光模块需求的增长保持乐观态度。其认为,在AI服务器基础设施周期(横向扩展、纵向升级、全域部署)、光纤替代铜缆趋势、高速连接规格升级,以及从GPU服务器向ASIC服务器多元化发展的推动下,光模块需求有望进一步扩张。

广发证券:看好本轮光模块行情的持续性

近期光模块龙头公司估值得到部分修复,但目前公司2027年PE仍然较低。按往年经验,光模块龙头的估值锚一般为第二年的15-20x PE。我们看好本轮光模块行情的持续性,尤其看好龙头公司的竞争壁垒、物料获取能力和产品长期布局优势,估值有望进一步提升。

高盛:光模块需求有望进一步扩张

其认为,在AI服务器基础设施周期(横向扩展、纵向升级、全域部署)、光纤替代铜缆趋势、高速连接规格升级,以及从GPU服务器向ASIC服务器多元化发展的推动下,光模块需求有望进一步扩张。高盛预计,2026年、2027年全球光模块市场规模将分别达到510亿美元、730亿美元。

国金证券:光模块产线有望进入建设景气周期

2026年全球八大云服务厂商资本开支将同比增长40%,有望带动光模块产线进入建设景气周期。光模块向1.6T、CPO迭代,对高端设备需求提升,有望带来新一轮国产厂商机遇。

申万宏源:光通信细分赛道景气度共振上行

光通信细分赛道景气度共振上行。运营商算力建设积极,预计增速稳健并延续高股息配置价值;网络设备深度受益于AI需求,云厂商资本开支的持续投入与超节点放量将为全年业绩提供有力支撑;光器件&光芯片景气度持续向好,国内外需求共振下,1.6T与硅光等前沿领域打开长期成长空间;光纤光缆处于景气复苏周期,AI基建、无人机等拉动量价上行;IDC供需关系持续改善,伴随训练/推理端需求放量,行业高景气度将得到进一步强化。

中原证券:底层硬件高景气与AI资本开支长周期特征得到印证

Lumentum表示产品供不应求,产能已排至2028年底,预计2030年光通信市场规模达900亿美元,2025–2030年CAGR达40%。全球算力市场需求快速增长,阿里、Anthropic连续调价,印证底层硬件高景气与AI资本开支长周期特征。

华泰证券:看好光模块上游核心材料的发展机遇

随着近年800G、1.6T光模块需求量的快速提升,看好光模块上游核心材料的发展机遇。磷化铟衬底作为光芯片上游核心原材料,受益于光芯片厂商需求的快速拉动,行业呈现供不应求趋势;薄膜铌酸锂制备的调制器基于低功耗、高带宽等优势,未来有望于3.2T可插拔方案中迎来导入窗口期,产业链成长空间广阔。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)

(文章来源:东方财富研究中心)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: