错把旧闻当新政!方正证券研报“大乌龙” 敲响AI投研合规警钟

2026-06-18

错把旧闻当新政!方正证券研报“大乌龙” 敲响AI投研合规警钟.

2026-06-18

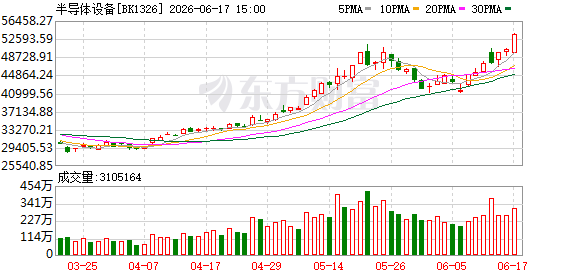

【风口研报】多重因素驱动产业链景气攀升 半导体设备材料或迎“超级周期”.

2026-06-17

【风口研报】多重因素驱动产业链景气攀升 半导体设备材料或迎“超级周期”

2026-06-17

华泰证券:AI正在推动游戏行业从内容工业向智能互动工业演进

2026-06-16

分析师用AI写研报搞了个大乌龙 互联网信息该如何排污?.

2026-06-15

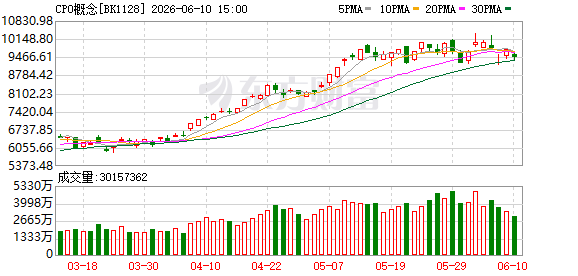

一纸研报引发“光”速下跌 CPO落地节奏有变?

2026-06-10

一纸研报引发“光”速下跌 CPO落地节奏有变?.

2026-06-10

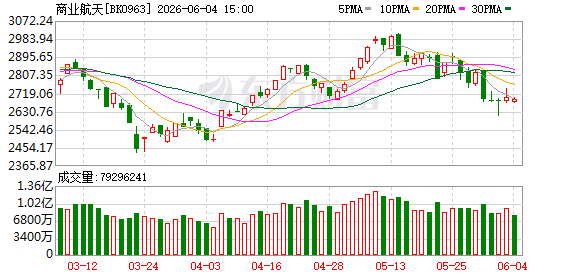

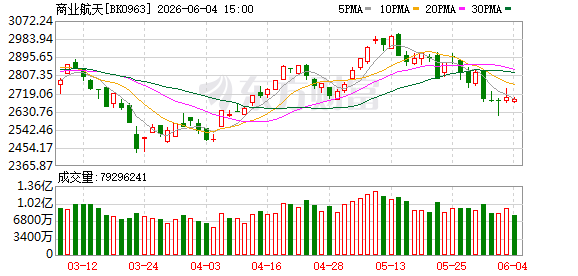

【风口研报】SpaceX上市催化与国内产业突破共振 商业航天有望步入发展关键期

2026-06-05

【风口研报】SpaceX上市催化与国内产业突破共振 商业航天有望步入发展关键期.

2026-06-05

港股评级汇总:招商证券 (香港)维持美团买入评级

2026-06-02

港股评级汇总:招商证券 (香港)维持美团买入评级.

2026-06-02

主流券商研报认为A股上市白酒企业本轮调整“筑底”信号显现

2026-06-02

主流券商研报认为A股上市白酒企业本轮调整“筑底”信号显现.

2026-06-01

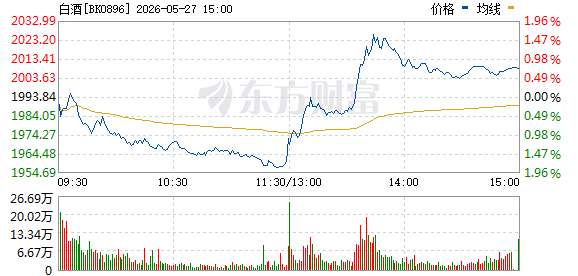

午后异动!白酒股直线拉升 贵州茅台一度涨超3%

2026-05-27

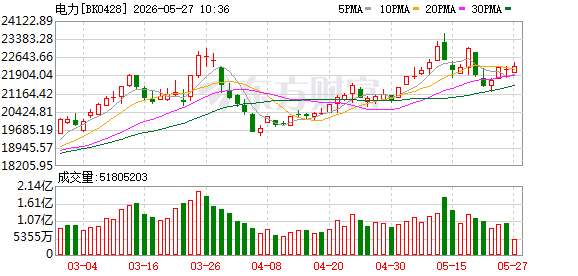

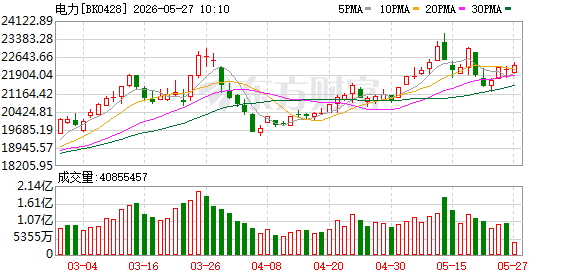

【风口研报】“用电量+气候+算力”三重催化驱动 电力行业空间有望充分打开

2026-05-27

【风口研报】“用电量+气候+算力”三重催化驱动 电力行业空间有望充分打开.

2026-05-27

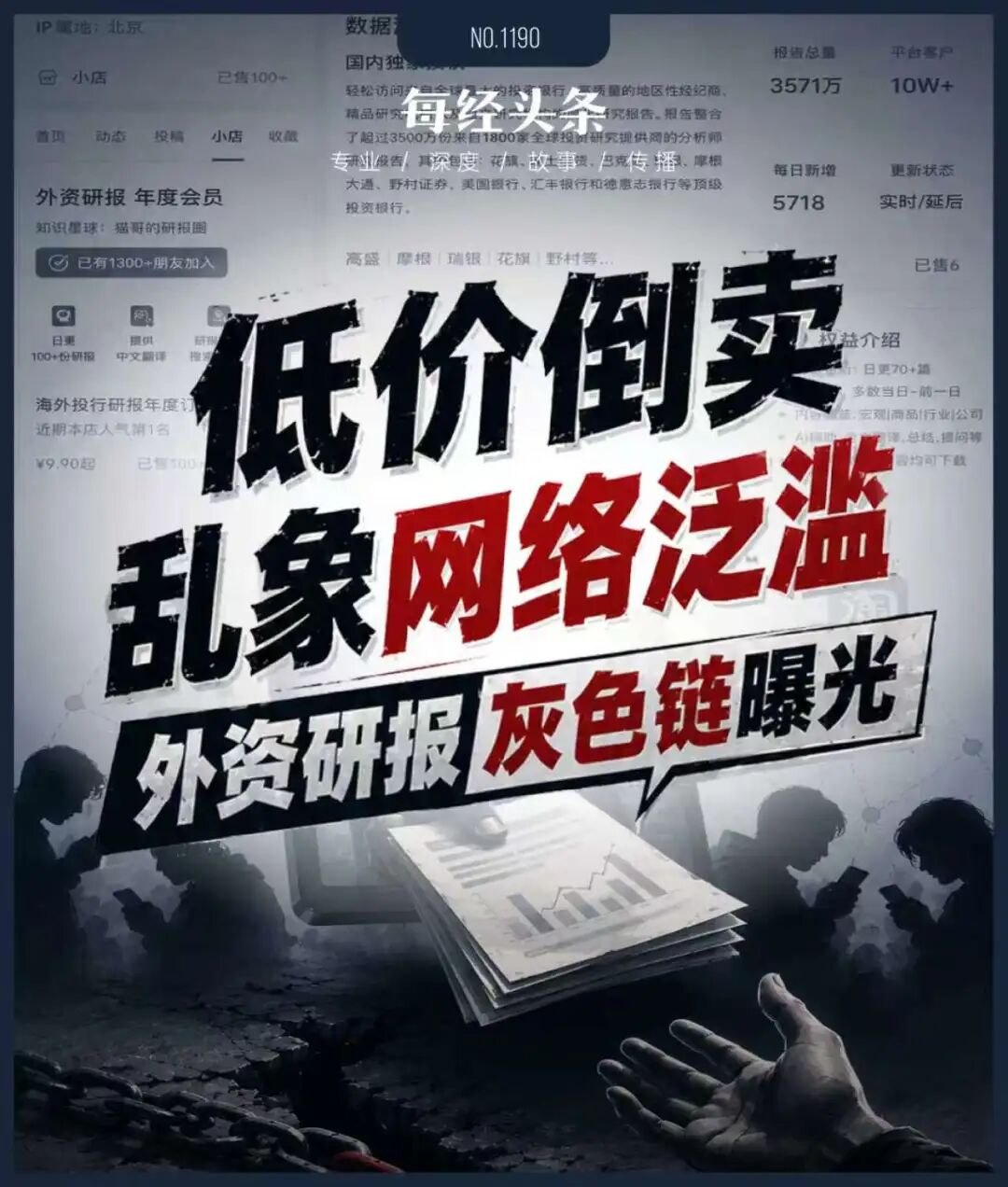

顶级投行研报几元钱就能买?低价倒卖灰色交易链曝光 投资者如何甄别风险

2026-05-27

顶级投行研报几元钱就能买?低价倒卖灰色交易链曝光 投资者如何甄别风险.

2026-05-27

侵权猖獗!顶级投行研报几元钱就能买?低价倒卖灰色交易链曝光

2026-05-25

侵权猖獗!顶级投行研报几元钱就能买?低价倒卖灰色交易链曝光.

2026-05-25

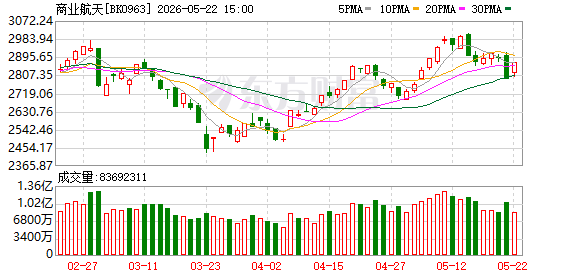

【风口研报】“史上最大IPO”催化不断 商业航天产业有望迎来提速期.

2026-05-23

【风口研报】“史上最大IPO”催化不断 商业航天产业有望迎来提速期

2026-05-23

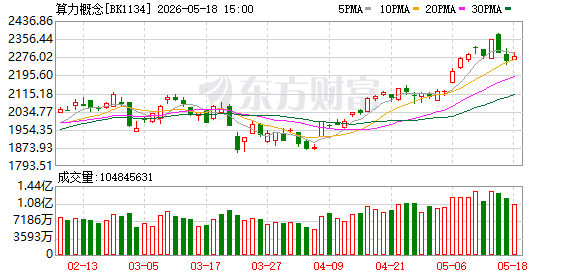

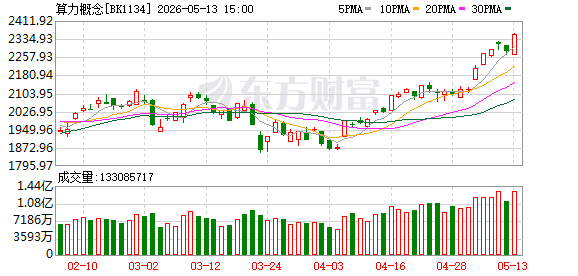

算力产业链全线走强 一份研报引发AI硬件链价值重估.

2026-05-22

算力产业链全线走强 一份研报引发AI硬件链价值重估

2026-05-22

港股评级汇总:中金公司维持华虹半导体跑赢行业评级.

2026-05-20

港股评级汇总:中金公司维持华虹半导体跑赢行业评级

2026-05-20

【风口研报】三大运营商竞相布局Token工厂 算力行业有望进入高景气周期.

2026-05-19

【风口研报】三大运营商竞相布局Token工厂 算力行业有望进入高景气周期

2026-05-19

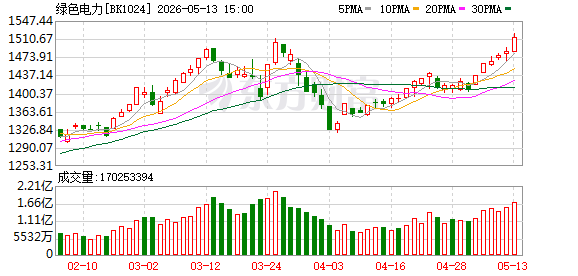

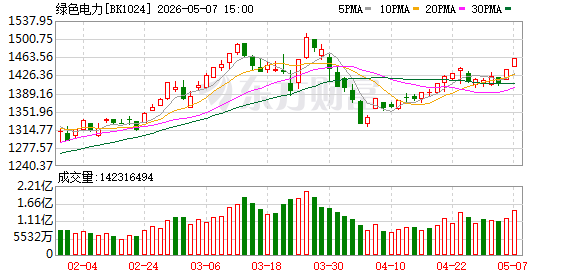

【风口研报】政策利好叠加产业端密集落地 “算电协同”带来绿电板块发展新机遇

2026-05-14

【风口研报】政策利好叠加产业端密集落地 “算电协同”带来绿电板块发展新机遇.

2026-05-14

【风口研报】全球首个GPU算力期货或将推出 算力行业高景气度有望持续验证

2026-05-14

【风口研报】全球首个GPU算力期货或将推出 算力行业高景气度有望持续验证.

2026-05-14

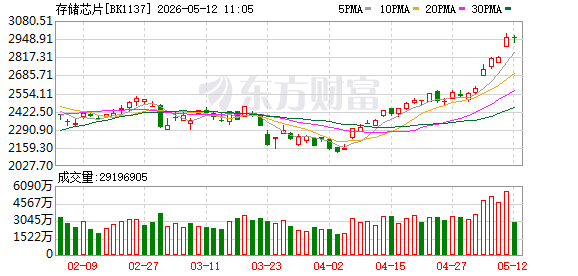

【风口研报】全球存储市场开启“超级周期” 行业有望迎历史性发展机遇.

2026-05-12

【风口研报】全球存储市场开启“超级周期” 行业有望迎历史性发展机遇

2026-05-12

【风口研报】国内首个大规模算电协同绿电项目投运 绿电板块有望迎增长新纪元

2026-05-08

【风口研报】国内首个大规模算电协同绿电项目投运 绿电板块有望迎增长新纪元.

2026-05-08

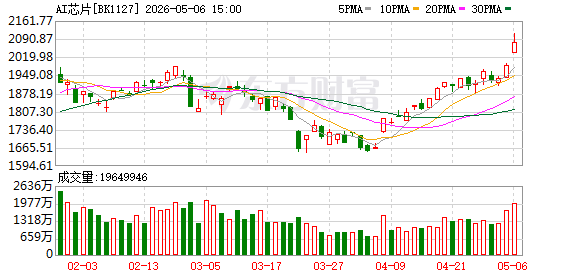

【风口研报】巨头资本开支大幅上修叠加龙头业绩超预期 算力芯片进入高确定性扩张周期

2026-05-07

【风口研报】巨头资本开支大幅上修叠加龙头业绩超预期 算力芯片进入高确定性扩张周期.

2026-05-07

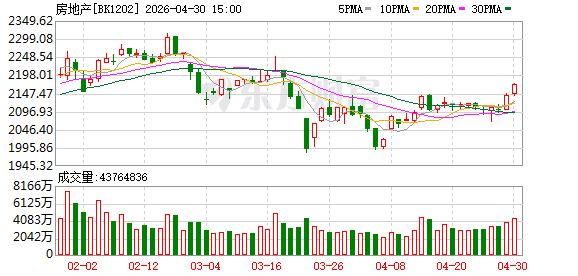

【风口研报】楼市利好频现 地产行业估值或迎来整体修复

2026-04-30

【风口研报】楼市利好频现 地产行业估值或迎来整体修复.

2026-04-30

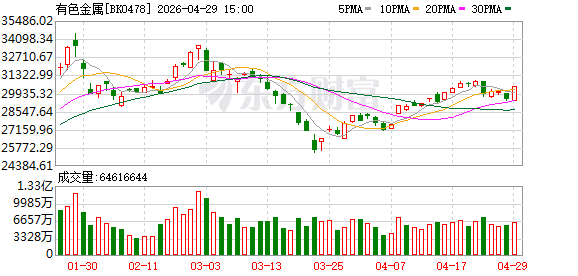

【风口研报】我国多种矿产储量居世界第一 有色金属有望迎来重估新机遇.

2026-04-30

【风口研报】我国多种矿产储量居世界第一 有色金属有望迎来重估新机遇

2026-04-30

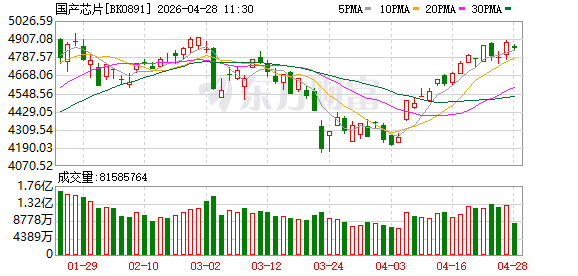

【风口研报】DeepSeek适配与涨价潮延续 国产芯片有望迎来加速放量期

2026-04-28

【风口研报】DeepSeek适配与涨价潮延续 国产芯片有望迎来加速放量期.

2026-04-28

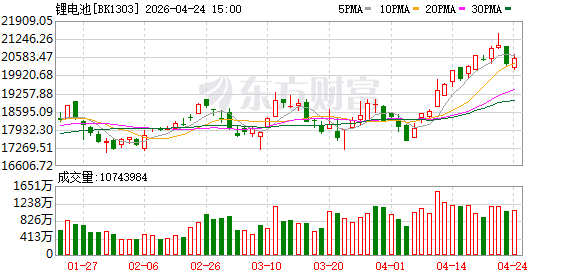

【风口研报】价格排产业绩三重共振 锂电产业链高景气度有望延续.

2026-04-27

【风口研报】价格排产业绩三重共振 锂电产业链高景气度有望延续

2026-04-27

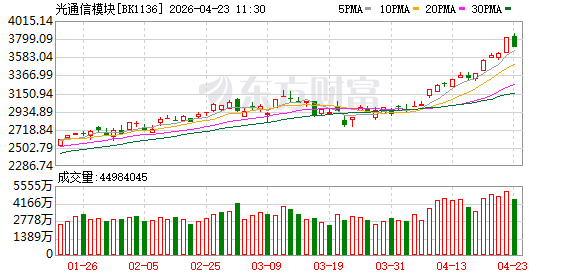

【风口研报】光模块市场进入高速成长阶段 行业景气度有望持续攀升

2026-04-23

【风口研报】光模块市场进入高速成长阶段 行业景气度有望持续攀升.

2026-04-23

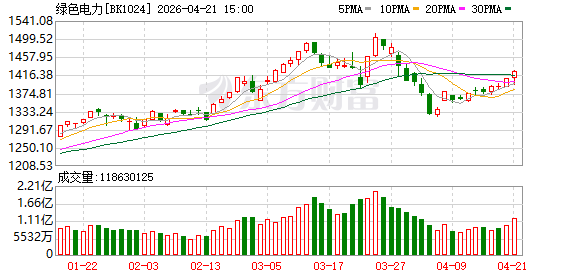

【风口研报】工信部有序推进算电协同 绿电板块有望迎价值重估新机遇.

2026-04-22