2025年反内卷新变化:行业影响与政策分析

一、反内卷:2025年供给侧新变化

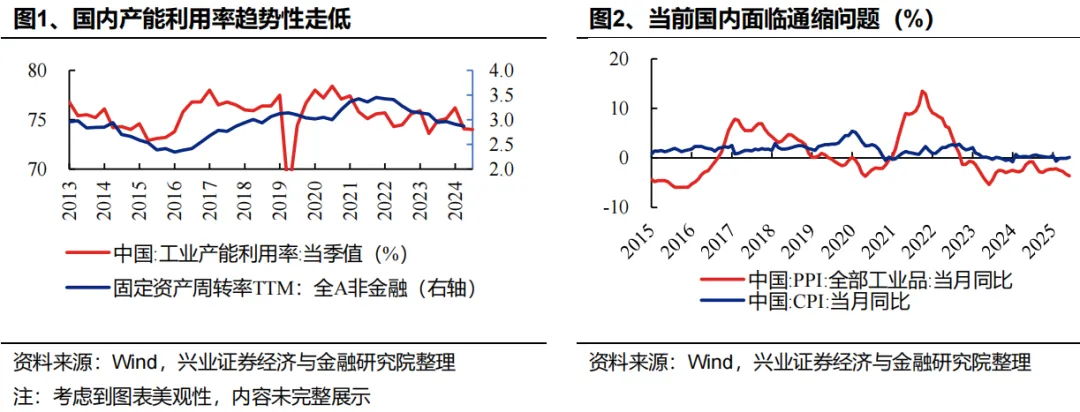

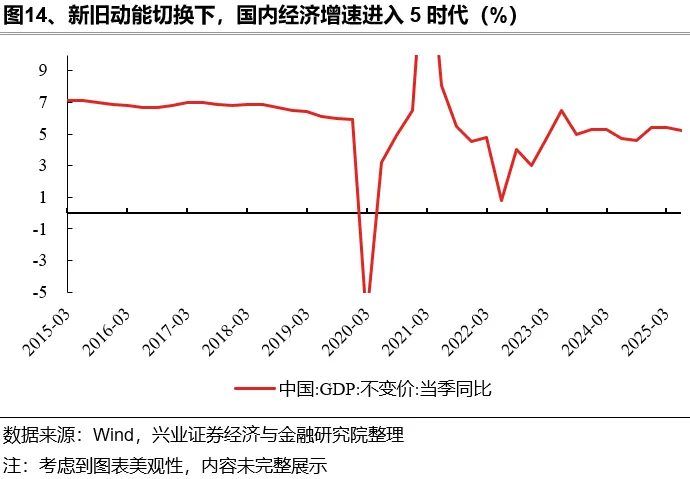

2024年政府工作报告指出“部分行业产能过剩”,PPI自2022年10月负值震荡。新旧动能切换下,地产周期下行,传统行业需求不振,新兴行业产能扩张,供需失衡,同质化竞争严重,恶性价格战频发,挤压企业利润空间,给产业链可持续发展带来挑战。

反内卷是今年重要政策主线。2024年12月中央经济工作会议将“综合整治‘内卷式’竞争”列为2025年重点任务。二季度,国务院办公厅、发改委等接连表态,反内卷推进节奏加速,各行业整治“内卷式竞争”开始有实质性动作。

二、本轮反内卷与16-17年供给侧改革不同之处?

16-17年供给侧改革复盘

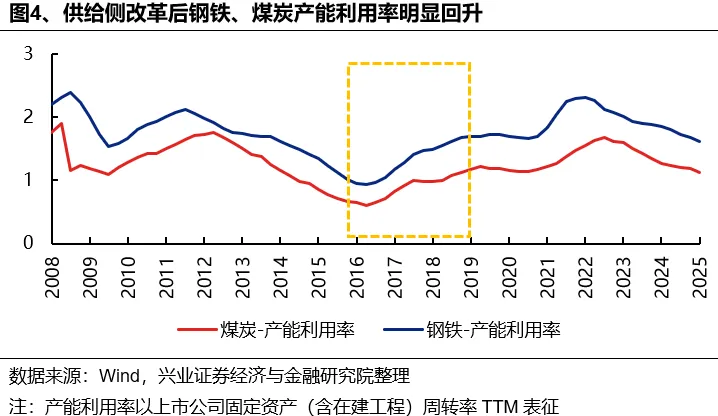

16-17年国内开展供给侧改革,推动钢铁、煤炭等行业产能去化。行政性去产能政策决心大,央国企龙头主导兼并重组,行业集中度提升,竞争格局改善。在供给侧改革驱动下,钢铁、煤炭等上游资源品成为行情主线。

2. 2、本轮反内卷与16-17年供给侧改革的不同之处

一则,本轮反内卷涉及行业范围更广,不仅涉及传统行业,还包括新兴制造行业。多数行业产能利用率、资本开支等供给指标降到历史低位,行业反内卷必要性凸显。

二则,本轮反内卷产能去化斜率或更平缓,需配合需求侧呵护。当下正处在新旧动能切换窗口期,终端需求修复仍需政策暖风呵护,供给侧短期内剧烈波动将对就业、金融和经济稳定性带来压力。

三则,本轮反内卷以行业自律形式为主,约束力相对较弱。后续政策力度和效果有待进一步观察。

三、哪些行业具备更好的反内卷基础?

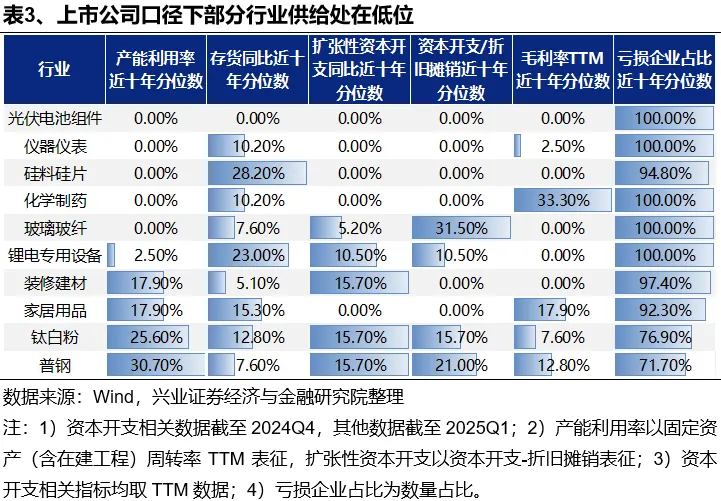

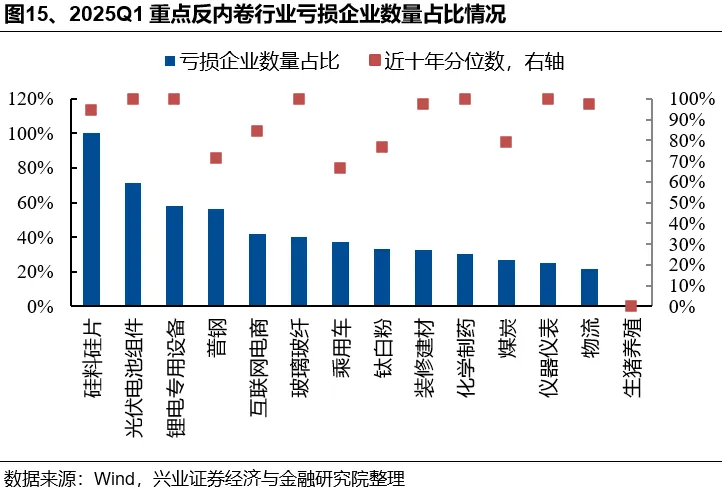

从参与反内卷迫切性、执行持续性,以及产能去化阻力等三个维度分析。综合亏损企业数量占比、利息保障倍数等指标,新能源链、普钢等行业参与反内卷意愿较高;综合集中度变化趋势、国有企业数量占比等指标,普钢、煤炭等行业反内卷政策执行持续性较好;综合政府补助力度变化趋势、扩张性资本开支强度等指标,仪器仪表、钛白粉等行业产能去化阻力较小。

综上所述,普钢、玻璃玻纤、钛白粉、新能源链等当前企业盈利状况和资本开支均处在历史低位,参与反内卷意愿较强,短期内有望看到行业做出积极变化。

风险提示

关注国内外经济政策变化,国内经济数据超预期波动等。

(文章来源:兴业证券)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: