沪指重回4000点 科技股大涨 非科技股也“罕见”涨了!有三大原因

6月9日,市场震荡反弹,沪指重回4000点上方,创业板指涨近4%,科创50指数涨超4%。

板块来看,半导体产业链走强,其中半导体设备股活跃,模拟芯片概念震荡走高,半导体硅片概念快速拉升,PCB概念反复走强,MLCC概念再度活跃,光纤概念午后爆发。下跌方面,油气股震荡调整。

全市场超3300只个股上涨,超百股涨停。沪深两市成交额2.64万亿元,较上一个交易日缩量1524亿。

科技股与非科技股之间的“跷跷板”,竟然有些失效了?

经过两日调整,今天半导体产业链再度大涨,存储芯片、光刻胶、半导体硅片等概念爆发。

数据显示,半导体材料指数大涨7.56%,收盘点位超过上周四,创历史新高。

科技主线的另一边,光模块(CPO)指数也大涨4.99%,有望重新站上所有趋势线。

更有趣的是,同样面对科技股大涨,今天市场其他板块的反应却有变化。

上周四,全市场仅1344家股票收涨;

而今天,这一数字增至3300多家。

再如我们昨日推送中提及的“全A中位”——

上周四,该指标下跌1.64%;

而今天,该指标上涨0.52%。

这些迹象表明,今天,市场投资者整体的持股体验都“罕见”地变好了。至少,不是“科技吃肉、非科技大亏”的强烈反差局面。

那么,原因何在呢?

从共性因素上看,首先,大盘在当前点位出现企稳迹象。

所谓“当前点位”,可以参考主要股指在周一盘中的低点,将其作为短期震荡预期下的支撑位。如沪指(3927.85),创业板指(3903.77点),中证500(7889.40),中证1000(7987.40)等。

消息面上,最直接的影响因子仍是外围股市企稳。毕竟隔夜美股、今早韩国股市的半导体产业链纷纷反弹,减小了A股相同板块上涨的阻力。

其次,短线情绪也开始复苏。

截至收盘,今天涨停个股高达142家,自6月1日以来再度超百家。不过,今天连板高度仅为3板,远低于前几个交易日。

因此,对于短线行情,后续几天,有兴趣的投资者可以关注两方面数据:

一是,连板高度能否持续突破;

二是,首板个股能否维持较高数量,以及涨停股次日总体是否有溢价——也就是赚钱效应的“宽度”。

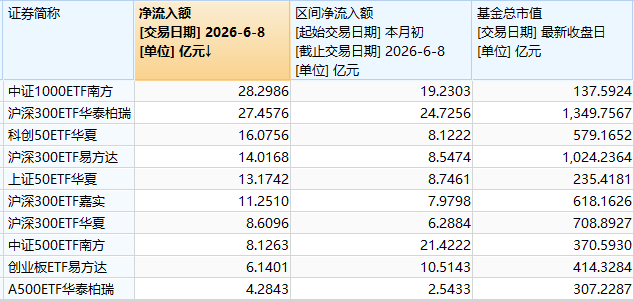

第三个原因比较隐蔽,来自宽基ETF。

Wind数据显示,场内规模最大的10只宽基ETF,标的指数涵盖了上证50、沪深300、中证500、中证1000、创业板指和科创50等。

在昨天冲高回落、二次探底的行情中,这些ETF都获得了大笔资金净流入;本月以来,也都呈净流入态势。

这意味着,部分习惯借道ETF布局的大资金,在当前点位出手抄底,进行了一定的“护盘”行为。它们后续的流向同样值得关注。

华龙证券研报指出,上周以来市场调整原因有三:

一是局部估值较高,获利资金兑现,引发市场波动。

二是外围市场影响,近期外围指数均有所波动对市场情绪面有所传导,其中美股市场波动源于流动性预期变化,因受油价中枢高位传导,美国通胀数据有所体现,叠加美国就业数据超预期,引发市场对加息预期的担忧。

三是美伊谈判进展透明度降低,且时有摩擦传出,影响市场预期。

尽管影响市场因素较多,局部高估及获利资金兑现或是关键原因,但当前市场估值总体合理,市场经过调整后局部高估情况有所消化,市场可能震荡趋稳。

配置方向上,该机构建议:

一是科技与先进制造。尽管短期局部估值较快扩张叠加负面因素影响出现阶段调整,但中长期景气逻辑没有变化,行业内部轮动仍将提供较多的机会,寻找估值合理,且业绩存预期空间的方向。关注电子、计算机、通信服务;电力设备、国防军工、机械设备等。

二是政策推动供需优化。需求端政策驱动效应逐步显现,内需端逐步改善可期,外需有望保持韧性。关注汽车、家用电器、化工等。

三是主题关注十五五规划,人工智能+、商业航天、低空经济、人形机器人等。

最后,再来看看今天部分领涨板块的最新催化。

半导体芯片产业链,如半导体硅片、模拟芯片、

据中证海外资讯消息,半导体行业协会(SIA)数据,全球芯片4月销售额达1105亿美元,同比激增93.9%,环比增长11%,已连续14个月环比上升。各地区均录得显著同比增长,其中美洲和亚太地区涨幅超110%。SIA预计2026年全球半导体销售额将达1.5万亿美元,主要受AI基础设施和图形加速计算需求推动。

机构研报指出,截至6月8日,国内半导体硅片环节的边际变化在于,继此前取消销售折让的变相提价后,厂商已开始明确酝酿新一轮直接涨价,标志着价格传导正式从晶圆厂向下游材料端延伸。

华福证券研报称,DrMOS成高端AI电源标配已是产业共识,DrMOS凭不可替代优势,将快速从高端服务器向通用AI服务器、边缘算力、智算中心普及。业内人士认为,模拟芯片行业的“量价齐升”周期刚启动,至少可持续1-2年。对于国内厂商而言,这轮周期红利与国产化共振,提供了细分优势加速国产化的时间窗口。

PCB概念

近期,英伟达AI服务器物料清单被大摩和高盛等投行大幅重估,AI硬件多个细分环节尤其以PCB为代表的迎来需求量与价值量提升,再次将相关赛道推入热门。叠加日韩等海外巨头把控关键上游材料与密集提价,相关细分领域正成为算力高扩容时代的下一个博弈焦点,PCB产业主线明确指向了高端产能紧缺与涨价传导。

光纤概念

据报道,当地时间6月8日,亚马逊宣布与康宁公司签署数十亿美元协议,采购光纤、光缆及连接解决方案,以支持其全美数据中心扩张。协议将为康宁北卡罗来纳州工厂新增1000个高技能岗位及数百个建筑岗位。此举系亚马逊去年宣布在该州追加100亿美元云基建投资的延续。继Meta、英伟达后,全球科技巨头对光纤的争夺持续升温。

此外,央视财经上周报道称,A2类光纤预制棒作为高端产品分类正出现爆发式需求。业内人士表示,光纤预制棒作为光缆产品的上游材料,占行业利润分配的70%。目前最抢手的光棒产品是“A2类光纤预制棒”,这类光棒拉出来的光纤抗弯曲能力强,在AI算力基建与入户通信场景中广泛应用。数据显示,A2类预制棒报价由2025年初的22元至30元/等效芯公里涨至2026年中的160元/等效芯公里,涨幅近550%。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: