关键时刻 A股又一次“站在光里”!少数科技权重股带动指数上涨

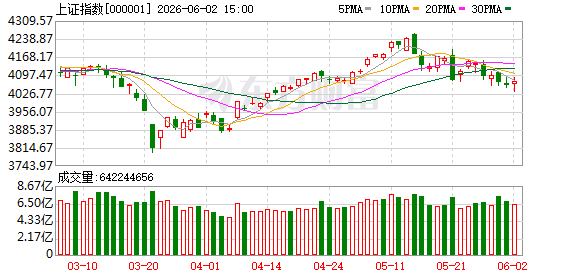

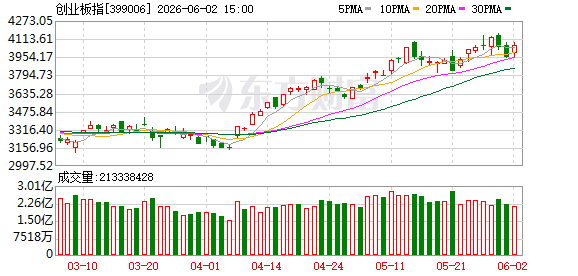

6月2日,市场震荡反弹,深成指涨超1%,创业板指涨超2%。截至收盘,沪指涨0.43%,深成指涨1.63%,创业板指涨2.66%。

板块来看,CPO概念盘中震荡反弹,光纤概念快速拉升,PCB概念震荡拉升,MLCC概念延续强势,机器人概念表现活跃,有色金属板块走高。下跌方面,体育概念集体调整。

全市场超3800只个股下跌,权重股走势较强。沪深两市成交额2.77万亿元,较上一个交易日缩量845亿。

今天的盘面,相信大家都不陌生——简单概括,又是“站在光里”,即AI硬件大涨,由少数科技权重股带动指数上涨的行情。

数据显示,场内多只通信ETF涨幅领先,日K上看,有的产品几乎反包了此前两个交易日的阴线。

但“追光”行情再现的时机,比上涨本身更重要。

具体来说,昨日市场“高低切”明显,个股偏普涨,但主要股指均延续下跌。

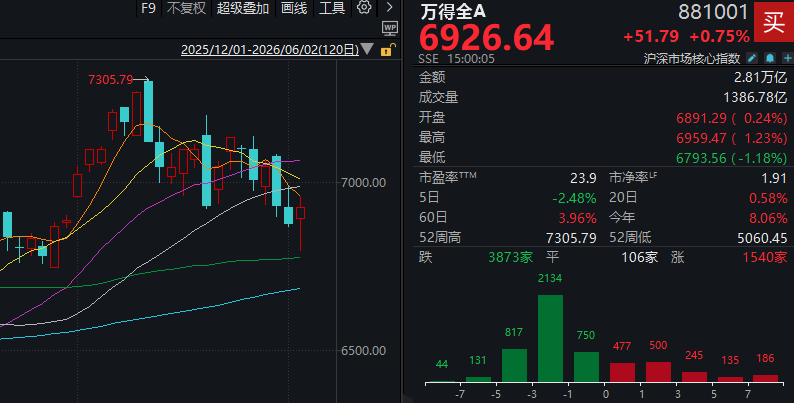

早间大盘经历探底回升,面临破位抉择。万得全A指数最低下探至60日线附近,而沪指一度下穿120日线,科创50指数则回踩30日线。

截至收盘,上述股指纷纷收出较长的下影线,不过仍受上方均线压制。

这在指数层面,传递出一定的企稳信号,即便一路向上仍是小概率事件,但市场最主流的预期可能已由“下跌”稍稍转向“震荡”。

可以预见的是,后续几个交易日中,随着“追光”和“高低切”两种风格在拉扯中渐渐分出高下,A股在六月份的基调也有望得到确认。

用更直白的话说,目前来看,哪边都有理由涨,但不论哪边涨,都需要展现出持续的赚钱效应,才能证明自己“更强”,以吸引更多资金参与。

东吴证券昨日研报认为,近期市场广泛讨论的估值位置、交易拥挤度等指标并非判断市场顶部或风格切换的核心依据,风格周期本质上,仍是由流动性周期与产业周期所共同驱动。拉长周期视角,全球流动性已经进入由宽松转向边际收紧的关键拐点。流动性周期的转向是市场风格切换的重要序曲,但并不会直接终结产业趋势行情。在强产业趋势的支撑下,前期市场主线不会出现单边快速回调,更多是通过反复震荡、多轮博弈的方式构筑复杂的顶部结构。

当前市场或处于风格切换的早期阶段,科技板块单边上行的顺畅行情难以延续。流动性边际收紧的背景下,板块整体波动率放大,行情轮动加快,市场获取超额收益的难度大幅提升。但需要明确的是,AI高景气产业趋势并未终结,后续科技赛道仍是主线。

华福证券亦表示,行业配置上可采取“去拥挤”和“高确定性”布局。

其认为,风格切换并不意味着科技主线结束,建议关注后续科技主线能否通过景气验证完成再聚焦,以及低位防御板块是否会从短期高低切演变为阶段性配置线索。

“去拥挤”方向,可关注煤炭、公用事业、银行等低位价值板块。

“高确定性”方向,则需要在科技内部进一步聚焦订单、涨价和业绩兑现,如MLCC、CCL、PCB等景气持续验证的方向。

最后,我们来梳理下,那些“站在光里”的板块有何逻辑。

首先是CPO、PCB概念。

消息面上,黄仁勋在台北的GTC演讲中宣布,英伟达新一代平台Vera Rubin已经全面投入生产。

受益于人工智能的高速发展,巨头公司纷纷大幅增加资本投入,通讯设备产业链需求激增。近日,摩根士丹利将2027年1.6T光模块出货量预测从2400万只大幅提高至7900万只,将2028年预测从2700万只提高至8700万只,增幅均超过200%。

机构研报指出,算力板块长期演进逻辑并未动摇,随着时间进入6月,2027年光模块需求预期正加速明朗,而此前制约交付的上游核心器件缺料问题也逐步迎来改善拐点,龙头厂商的产能与业绩弹性有望加速释放。

其次是昨日先于“光”异动的AI PC概念。

昨夜,美股半导体企业迈威尔科技大涨。黄仁勋称,迈威尔科技将成为下一个万亿美元公司,并表示两家公司正在巩固合作关系,以扩展为下一代AI数据中心提供动力所需的关键网络和连接基础设施。

机构表示,长期看,AI PC的竞争重点或将从单纯NPU算力转向“AI算力+大内存+系统级Agent入口+软件生态”的综合能力,英伟达有望借RTXSpark将CUDA/RTX生态从数据中心和独立显卡进一步延伸至个人终端,重塑高端PC计算平台竞争格局。

MLCC(多层片式陶瓷电容器)概念延续强势。高盛近期研报指出,在当前的AI服务器物料清单成本构成中,MLCC已赫然上升为第三大成本项,仅次于GPU和存储芯片。在竞争格局方面,针对AI服务器中紧邻GPU/ASIC的“低压高容量”MLCC,技术迭代正朝着“在极端受限的PCB板空间内实现极致微型化与超高容值”的双重维度演进,准入门槛大幅抬升。

光纤概念方面,申万宏源研报指出,电信集团级集采启动,从部分省采投标限价由2500元/皮长公里(对应裸纤单价80+)上调至2600来看,需求弹性短期内仍强于量价博弈。在无人机+AI驱动价格暴涨、供不应求后,当前时点来看,Scale-up、DCI等对光纤需求驱动将维持强劲,行业仍处于显著上行周期。

有色金属方面,根据上海钢联电子商务股份有限公司数据,截至6月1日,钽锭价格较去年年底上涨157.69%、锗锭价格较去年年底上涨83.82%、钼铁价格较去年年底上涨35.65%。相关人士表示,钽、锗、钼等小金属年内价格攀升,核心逻辑均指向供给刚性约束与新兴需求扩张的双重共振。

此外,有报道称,随着人工智能产业的快速发展,“算力金属”金属锡的价格出现明显上涨,价格从去年11月的每吨30万元,涨至目前的每吨42万元左右,半年上涨约40%,处在历史高位。

(文章来源:每日经济新闻)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: