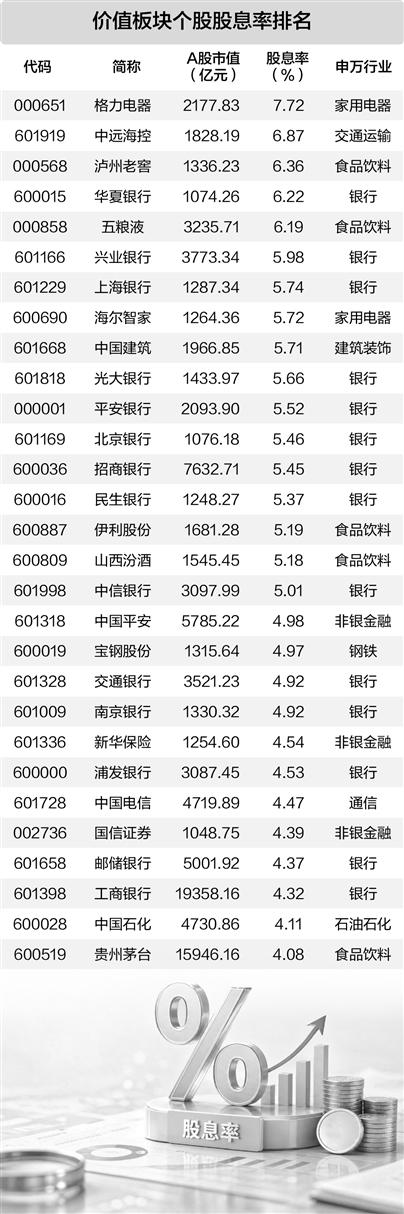

5月28日每日研选 | 三大存储巨头市值集体破万亿美元 超级周期还能走多远?.

短短数周内,全球存储芯片“三巨头”相继完成市值突破1万亿美元的历史性壮举,全球首只纯内存芯片主题ETF上市以来涨幅近120%。当AI算力爆发从根本上重塑存储市场格局,供需缺口预计延续至2027年乃至更久,存储行业正从“周期波动”向“跨周期成长”切换。产业链中有哪些投资机遇?请看机构最新研判。

三大巨头迎来“市值狂欢”,同登万亿美元巅峰。5月6日,三星电子市值率先突破1万亿美元,成为继台积电之后第二家市值超万亿的亚洲科技企业。5月27日,SK海力士股价盘中飙升超11%,总市值突破1万亿美元;美光科技在瑞银“史诗级”上调目标价(从535美元至1625美元)刺激下,单日暴涨19%,市值首次突破万亿美元。

西部数据、闪迪、希捷科技同步大涨,全球首只纯内存芯片主题ETF——Roundhill Memory ETF上市仅27个交易日规模突破65亿美元,涨幅近120%。市场用“真金白银”确认了存储芯片在AI时代的核心地位。

整体来看,底层逻辑显现、商业模式质变、国内扩产提速,共同构成存储板块景气持续上行的核心驱动力。

AI挤压效应导致供需结构性错配。机构观点表示,AI算力爆发致使HBM每比特消耗超3倍晶圆用量,严重挤压通用DRAM产能。DRAM与NAND供需缺口预计分别延续至2028年第二季度与2027年第四季度。美光科技HBM4已专为英伟达Vera Rubin平台率先量产,2026年HBM产能全面售罄。原厂持续将产能向AI服务器倾斜,虽然部分消费类需求面临下修,但供给受产能分配制约,价格有望延续上行。TrendForce预计当前仍处上行周期中段,2027年上半年之前有效产能增量有限,各品类合约价涨幅仍有上修空间。

长协锁定利润,周期属性弱化。存储原厂正通过签订3-5年超长期协议(LTA)锁定利润,当前长约已覆盖行业20%-30%的DDR及60%-70%的服务器DDR5出货量。原厂资本开支风险降低,盈利可预测性提升,周期振幅显著收窄。

摩根士丹利表示,存储板块交易逻辑正从涨价或跌价预期的景气度博弈,转向基于盈利确定性的重新定价,估值从周期峰值估值切换为具备长约支撑和现金流可见度的优质AI基础设施资产溢价。海外龙头至2029年EPS预计持续超100美元,市场定价中枢从8倍跃升至15倍动态市盈率,这一估值范式切换有望向国内原厂及设备链扩散。

国内存储扩产加速,上游设备材料迎机遇。长江存储IPO募资后扩产节奏有望进一步加速,直接拉动国内存储产业链景气上行:设备端,国内存储原厂扩产加速带动资本开支上行,先进逻辑和存储产线扩产提速,国产化率持续提升;材料端,随着堆叠层数提升,材料用量不断增加,国内材料产品工艺能力持续提升;零部件端,库存低位叠加设备订单拉动,国产零部件自主可控迎来契机。

综合机构观点,建议关注以下核心方向:

一是海外存储龙头:美光科技、SK海力士、三星电子、闪迪;

二是国内存储原厂:长鑫科技、长江存储;

三是存储设备:北方华创、中微公司、拓荆科技、华海清科等;

四是存储材料:江丰电子、神工股份、艾森股份、鼎龙股份;

风险提示:AI资本开支不及预期;技术发展不及预期;宏观环境波动;地缘政治风险;供应链风险。以上内容综合自东吴证券、国泰海通、招商证券、中信建投、摩根士丹利等近期已公开的证券研究报告,不构成任何投资建议,敬请投资者注意投资风险。

(文章来源:上海证券报·中国证券网)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: