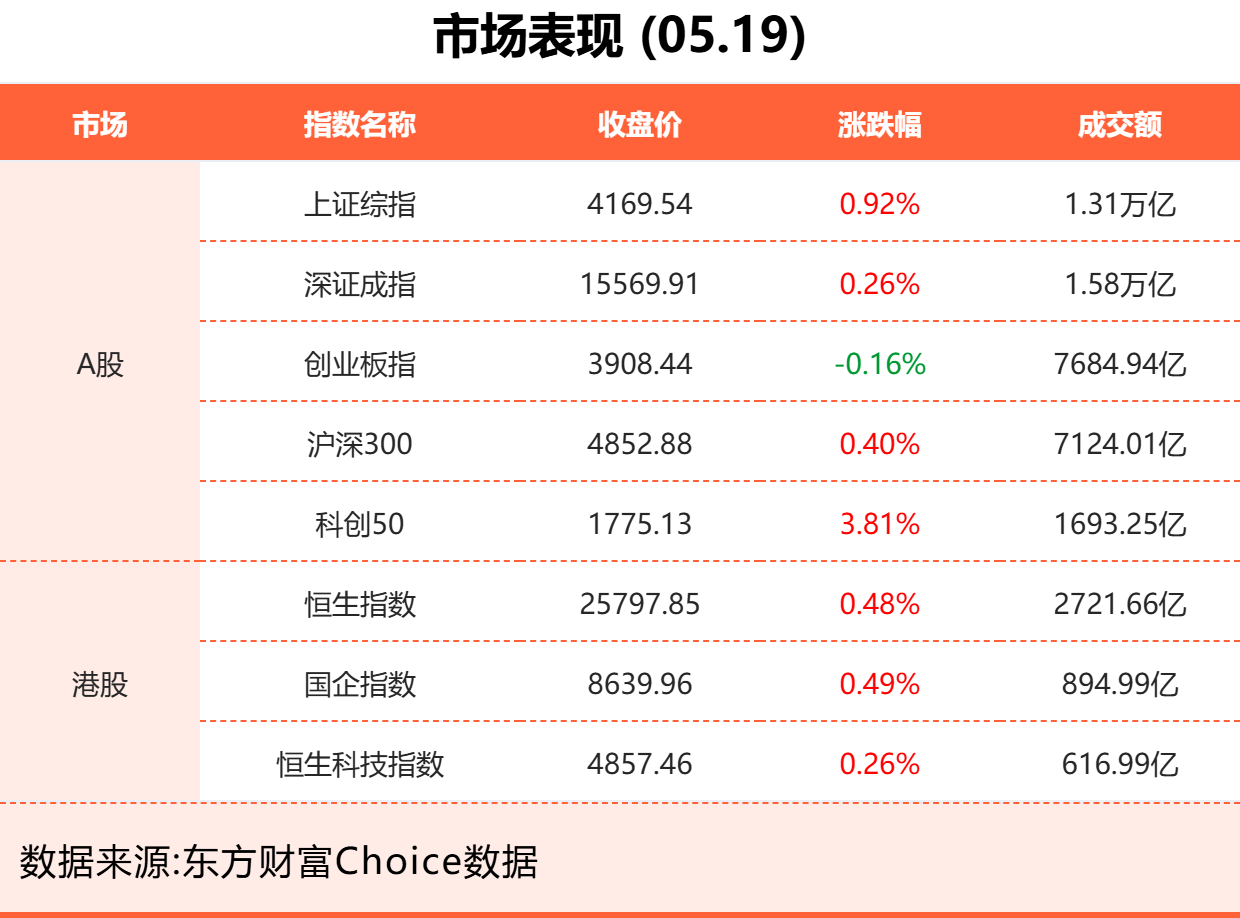

涨停封单最高超百亿元!京东方A签约康宁搅动AI封装产业链

京东方A(000725.SZ)与康宁的一纸签约公告,将整个产业链带热。

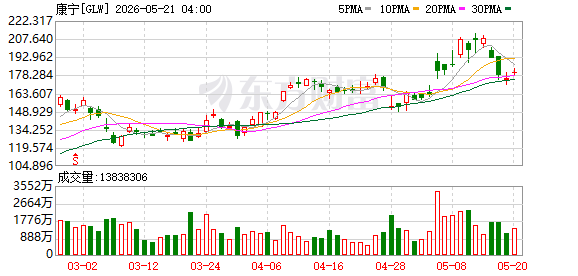

今日开盘,京东方A一字涨停,收盘报4.69元/股,市值1737亿元,盘中封单最高超2188万手,封单金额超百亿元。根据公开信息,京东方A开盘涨停且收盘涨停在其20多年上市历史中不到10次。

消息面上,京东方昨晚公告与康宁公司(Corning Incorporated)签署三年合作备忘录,覆盖玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连四大领域。

受此带动,显示光电概念全线爆发,截至今日收盘:龙腾光电(688055.SH)20%涨停;彩虹股份(600707.SH)、华映科技(000536.SZ)、亚世光电(002952.SZ)等多股10%涨停;华灿光电(300323.SZ)、秋田微(300939.SZ)等概念股大涨近10%,并创股价新高。

市场反应之所以如此强烈,核心在于康宁的产业链位置。这家全球最大的特种玻璃企业,一头连着京东方所在的显示产业,一头连着英伟达所在的AI产业链。

百亿封单背后

根据Counterpoint数据,康宁、旭硝子(AGC)和电气硝子(NEG)三家平板显示基板玻璃(FDP)市场份额合计约80%,其中康宁居首,市占率超50%。在半导体先进封装领域,康宁、肖特(Schott)、AGC三家掌握全球90%以上的Low-CTE(低热膨胀系数)特种玻璃配方及熔炼技术。

康宁在显示领域的地位市场早已熟知,但此次签约引发百亿封单,更直接的原因在于康宁在AI产业链中的位置。

5月6日,英伟达宣布与康宁建立长期合作伙伴关系,加强美国AI基础设施建设。根据公开信息,康宁将新建三家美国工厂,美国光连接产能提升10倍,光纤产量提升超50%,康宁同时向英伟达发行总价5亿美元的认股权证。

英伟达的长期发展价值不言而喻。5月21日凌晨,英伟达发布2027财年第一季度财报,营收816亿美元,同比增长85%,净利润583亿美元,同比增长211%。

京东方与康宁签约,市场看到的是京东方通过这个合作超过20年的材料伙伴,与AI产业链之间建立了连接。四个合作方向中,玻璃基封装载板及光互联均被视为目前AI算力领域的“未来解决方案”。

多家券商在京东方昨日公告后迅速跟进,有机构指出,京东方及其体系内负责MicroLED的华灿光电与康宁的组合构成一条完整的玻璃基板+MicroLED光芯片+光连接供应链。

在此情况下,相关公司的股东还表示,因看好产业发展而决定暂缓减持计划。

有接近华灿光电第二大股东珠海华发科技产业集团有限公司的人士向财联社记者透露,公司在未来的一段时间内会暂缓减持,因看好华灿长期发展。

全球巨头集体入场玻璃基封装,面板厂仅处于最入门阶段

在京东方和康宁的四大合作方向中,玻璃基封装载板是当前半导体先进封装领域的热门方向,也是日前资本市场上的大热话题。

随着AI芯片对算力要求不断提高,单颗芯片的封装面积越来越大,传统有机基板在高温下容易翘曲变形,高频信号的传输损耗也在加大。玻璃材料热膨胀系数低、表面平整度高、介电损耗远低于有机材料,被视为下一代封装载板的候选方向。

目前,英特尔、三星、台积电等半导体巨头已将玻璃基板纳入技术路线图。三星电机已向苹果和Broadcom供应玻璃基板样品,计划2027年后量产。

韩国SKC旗下Absolics在美国佐治亚州建成全球首个玻璃基板专用工厂,已向AMD送样,SKC为此融资约1.2万亿韩元。台积电计划2026年建立迷你产线,与康宁台湾工厂合作开发适配CoWoS工艺的特种玻璃载具,英特尔则从自主生产转向技术授权模式。

不过,面板厂切入这一领域的进度明显落后于半导体企业。

集邦咨询研究副总经理范博毓向财联社记者分析,玻璃基封装技术大致分三个阶段:第一阶段是晶片掀起(Chip First),第二阶段是重布线层(RDL),第三阶段是玻璃穿孔(TGV,Through Glass Via)。

根据公开信息,目前台湾面板厂群创光电在该领域进展相对较快,FOPLP(面板级扇出封装)已量产出货,月出货百万颗级别。范博毓表示,群创目前仍属于最入门的Chip First阶段,营收贡献有限。

真正能带来较高附加价值的是后两个阶段,其中重布线层技术预计未来一两年内可能看到进展,玻璃穿孔技术则需要三到五年,约2028至2029年才可能出现成果。

范博毓解释,玻璃穿孔难度极高,因为玻璃本身是脆性材料,要在一块基板上开出上百个极精细的孔洞并完成镀铜布线,同时保证基板不受损,对工艺要求极为苛刻。

他表示,目前有多条技术路线在并行开发,最终哪一条能走向量产仍难判断。

集邦科技资深研究副总经理邱宇彬则向财联社记者指出了面板厂进入该领域面临的商业挑战。

他认为,半导体行业有自己成熟的供应链生态,晶圆代工厂与封装厂之间已有长期配合关系,面板厂以玻璃基方式切入,相当于在现有供应链中新增一个分支,“除非在技术上一开始良率就很高,甚至可以给客户相当好的成本吸引力,否则要打进供应链里面,还是需要一点时间。”邱宇彬进一步分析,面板厂在这一领域只负责部分加工环节,利润空间不一定大,但半导体上游晶圆价值动辄数千甚至上万美元,一旦加工环节出现品质问题,责任归属和赔偿风险不容忽视。

京东方在昨晚的公告中反复提示,玻璃基封装载板、钙钛矿及光互连业务截至目前对该公司经营业绩未产生实质影响,未来能否及何时实现预期效益存在重大不确定性。

西部证券预计,2028年全球先进封装TGV市场规模接近80亿美元,这个市场在快速成长,但面板厂能从中分到多少,目前仍是未知数。财联社记者将持续关注。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: