业绩与股价“齐飞” 存储芯片超级周期还能走多久?.

5月19日,A股呈探底回升态势,沪指与深成指先后转涨。其中,存储芯片板块表现亮眼,41只成分股中有28只实现上涨,利扬芯片(688135.SH)、同有科技(300302.SZ)涨超10%。

这只是今年存储芯片概念股大幅走高的一个缩影。与此同时,长江存储、长鑫科技加速推进上市进程,同有科技、兆易创新(603986.SH)、佰维存储(688525.SH)等企业今年一季度业绩均迎来爆发式增长。

业内人士表示,本轮行情并非传统周期反弹,核心是AI产业发展驱动,AI算力建设大幅拉高存储需求,叠加行业供给偏紧,推动产品量价齐升,行业也逐步从周期品转向成长品赛道。不过,也有专家建议,板块当前估值偏高,存在情绪过热回调、技术迭代断档等多重风险,投资者应优选业绩与技术实力扎实的龙头标的理性投资。

业绩与股价双双上涨

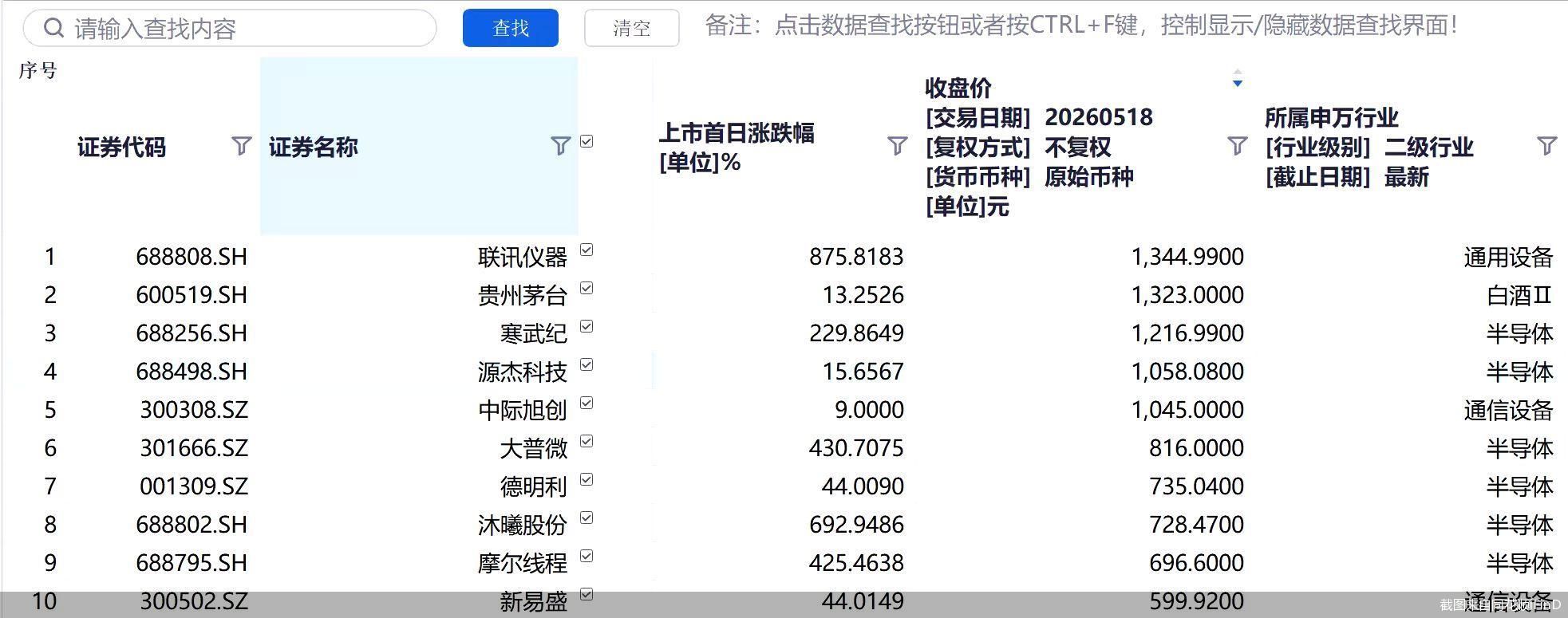

Wind数据显示,截至5月19日收盘,今年以来,存储芯片(980138)概念涨74.18%,41只成分股中仅有三家出现下滑。其中,普冉股份(688766.SH)以233.13%的涨幅领涨板块,同有科技(300302.SZ)涨227.45%次之,另有华特气体(688268.SH)、德明利(001309.SZ)涨幅超过200%,佰维存储、朗科科技(300042.SZ)涨超170%。

在二级市场一片火热的同时,一级市场也是“重磅”不断。近日,国产存储芯片三巨头(长江存储、长鑫科技、兆易创新)中未上市的长江存储、长鑫科技持续推进上市进程。据证监会网站披露,长江存储控股股份有限公司在湖北证监局办理辅导备案登记,拟首次公开发行股票并上市,辅导券商为中信证券、中信建投证券。

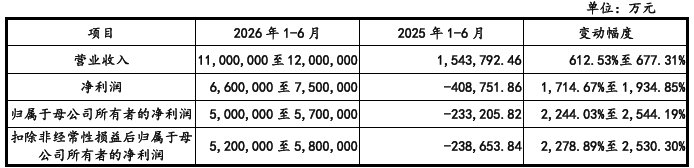

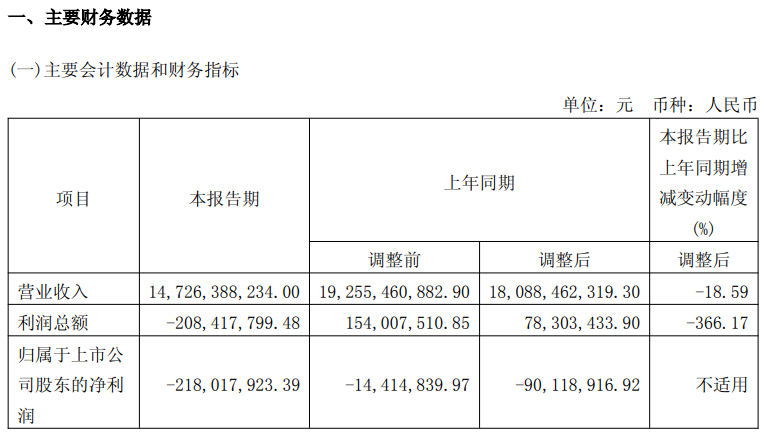

5月17日,长鑫科技更新了招股书。最新招股书显示,2026年一季度,该公司实现营收508亿元,同比增719.13%;净利润高达330.12亿元,同比大增1268.45%;归母净利润为247.62亿元,同比增长1688.3%。

长鑫科技预计,2026年上半年,随着DRAM行业产品价格的持续快速上涨,以及公司产销规模的持续增长、产品结构的不断优化,公司预计营业收入、净利润、归属于母公司所有者的净利润和扣除非经常性损益后归属于母公司所有者的净利润较上年同期均实现大幅增加。

长鑫科技预估的2026年上半年财务数据。图片来源:长鑫科技招股书

从已披露的一季报数据看,部分相关领域上市公司业绩同样实现较快增长。同有科技一季度实现营业收入1.22亿元,同比增长156.12%;实现归母净利润8718.08万元,同比扭亏为盈。兆易创新一季度实现营业收入41.88亿元,同比增长119.38%;实现归母净利润14.61亿元,同比增长522.79%。佰维存储一季度实现营业收入68.14亿元,同比增长341.53%;归母净利润为28.99亿元,同比扭亏为盈。

底层驱动仍是AI

从上市公司股价可以看出,供需两侧共振驱动存储产品量价齐升。佰维存储在2026年一季报中表示,报告期内业绩大幅增长,主要受益于AI算力爆发,存储行业进入高景气周期,市场需求旺盛推动产品价格持续上涨。兆易创新亦在2026年一季报中表示,报告期内,公司存储芯片产品面临供不应求局面,实现量价齐升。

谈及近期A股存储芯片概念股集体上涨的核心原因,业内普遍认为,这并非传统周期性反弹。大同证券分析师表示,背后核心逻辑并不复杂,人工智能基础设施投资持续扩张,带动存储芯片需求快速上升,而行业供给仍然偏紧。在需求强、供给紧、价格涨三重因素叠加下,市场开始重新定价存储芯片公司的盈利弹性。

上述分析师认为,这一轮行情的底层驱动仍是AI。过去两年,AI 硬件投资的主线更多集中在GPU、AI 加速卡和先进封装上,但随着训练和推理集群规模扩大,市场逐渐意识到,AI 系统并不只需要更强算力,也需要更高带宽、更大容量、更稳定的数据存取能力。换句话说,AI 数据中心的瓶颈正在从单纯的“算力芯片”扩展到内存、存储、网络和电力等全链条环节。

南开大学金融学教授田利辉也认为,A股存储芯片概念股集体上涨源于AI驱动的结构性超级周期与行业商业模式的根本性转变。底层逻辑有三方面:一是供需缺口的质变,AI服务器单机DRAM需求达传统8-10倍,HBM缺口超5%,全球70%先进产能被AI虹吸,传统存储供给被压缩至不足20%,供需错配深度与持续性远超历史周期;二是定价机制重构,存储原厂与云厂商签订5年期长协锁定产能,合约价主导市场,行业从“价格剧烈波动”转向“长期稳定可预测”;三是价值重估,存储从“成本中心”升级为“算力瓶颈”,企业级SSD与HBM毛利率显著高于消费级产品,行业盈利中枢系统性上移。

“AI将存储从周期品变成了成长品。这是一场由AI引发的‘结构性产能挤兑’,其核心在于AI用算力逻辑重新定义了存储行业的资源配置规则,使得价格上涨不再是短期修复,而成为产业定价权争夺的延伸。”田利辉表示。

知名财税审专家刘志耕表示,这轮行情的本质,是从“消费电子周期”向“AI算力基建周期”的结构性跃迁。其底层增长逻辑主要有四方面:需求侧,AI重构存储价值中枢;供给侧,产能刚性与技术错配加剧短缺;定价机制从“随行就市”转向“长协锁定”;国产替代方面,政策与资本双轮驱动。

集体上涨背后暗藏风险

虽然市场观点认为,供需缺口在短期内难以缓解,存储市场有望持续景气。但受访专家指出,A股存储芯片概念股集体上涨背后也暗藏风险。

“尽管当前行业处于高景气周期,但投资者需警惕短期情绪过热带来的回调压力。当前存储芯片板块平均市盈率已攀升至45倍以上,远超过去五年30倍的均值水平。部分个股,如兆易创新、同有科技股价创历史新高,但其涨幅已部分透支2026年全年业绩预期。若后续财报无法持续超预期,或AI资本开支增速放缓,市场情绪可能迅速转向,引发估值回调。”刘志耕认为,这背后主要有三大核心风险——估值泡沫、产能反转及技术迭代断档。

刘志耕进一步表示,产能扩张加速,未来供需关系或逆转。此外,目前技术路线依赖HBM,存在迭代不确定性。当前行情高度集中于HBM(高带宽内存)相关标的,但HBM封装复杂、良率敏感,若良率提升不及预期,将影响出货节奏。未来若出现新型存储架构突破,可能对现有DRAM/NAND技术形成替代威胁。国内企业在HBM核心环节仍依赖进口设备,存在供应链“卡脖子”风险。

田利辉对投资者提示三重风险:一是技术迭代的颠覆性,若AI模型内存效率突破,需求可能骤降,当前高估值难以消化技术替代冲击;二是周期规律的必然性,历史反复证明存储行业低市盈率常是顶部信号,当前板块短期涨幅过大,部分个股4月以来涨超30%,半导体ETF溢价率已超30%,情绪过热风险积聚;三是国产替代的阶段性瓶颈,HBM等高端领域与海外仍存4年技术代差,短期业绩爆发依赖涨价逻辑,若价格见顶或产能释放快于预期,缺乏核心技术壁垒的企业将首当其冲。

刘志耕建议投资者关注业绩确定性强、技术壁垒高、客户结构多元的龙头企业,避免盲目追高纯题材炒作标的,同时密切关注季度财报与产能释放节奏变化。

(文章来源:央广财经)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: