2025年中国光伏出海红黑榜:阳光电源近540亿收入登顶,组件企业集体承压.

2025年国内光伏行业竞争持续白热化,价格战持续向海外市场传导,A股光伏企业出海格局迎来深度重塑。

数据显示,2025年70家A股光伏设备上市公司(申万二级行业分类)合计实现海外收入3412.55亿元,同比微降2.12%,连续两年出现境外收入下滑。出海降温核心源于全球光伏产品价格持续下行,行业呈现典型的“量增额减”特征,海外价格战延续但有所降温。

行业分化态势显著,逆变器、光伏材料、辅材等赛道逆势上涨,其中阳光电源(300274.SZ)凭借储能与逆变器业务双线发力,以539.92亿元境外收入登顶出海榜首,而传统出海核心的组件赛道上市公司整体境外收入倒退,光伏出海正式告别单一组件驱动的时代,迈入结构性增长新阶段。

一、总境外收入连续两年下滑,海外价格战延续

据Wind数据统计,2023—2025年,70家光伏设备上市公司境外收入合计分别为3965.77亿元、3486.43亿元、3412.55亿元。2024年行业海外收入出现大幅回落,2025年延续下滑趋势,但降幅明显收窄,行业海外市场逐步进入调整企稳阶段。

收入连续下滑并非源于海外市场需求萎缩,核心驱动因素是产品降价,延续了2024年“量增价减”的行业特征。根据中国光伏行业协会(CPIA)公开数据,2025年我国光伏产品出口总额约293.56亿美元,同比下降8.3%;但从出货量来看,海外需求依旧保持稳健增长,全年硅片出口约70GW,同比增长14.8%;电池片出口迎来爆发式增长,规模达113GW,同比增幅高达94.8%;核心组件产品出口258GW,同比增长7.9%。

量增额减的格局充分说明,2025年光伏海外价格战仍在持续,但相较于前两年的激烈厮杀,降价幅度有所放缓,行业竞争逐步趋于理性。

值得注意的是,尽管海外整体收入连续两年下滑,但出海对光伏企业的重要性不降反升,境外收入占企业总营收的比重持续攀升。

2023—2025年,70家光伏上市公司总境外收入占总收入比重分别为32.73%、36.93%、41.10%,2025年占比突破40%。这一数据足以证明,海外市场依旧是国内光伏设备企业突破国内内卷、实现规模增长的核心增长点,行业出海的长期战略价值并未改变,只是增长模式从规模高速扩张转向结构优化升级。

二、组件成唯一下滑环节,产业链出海深度重构

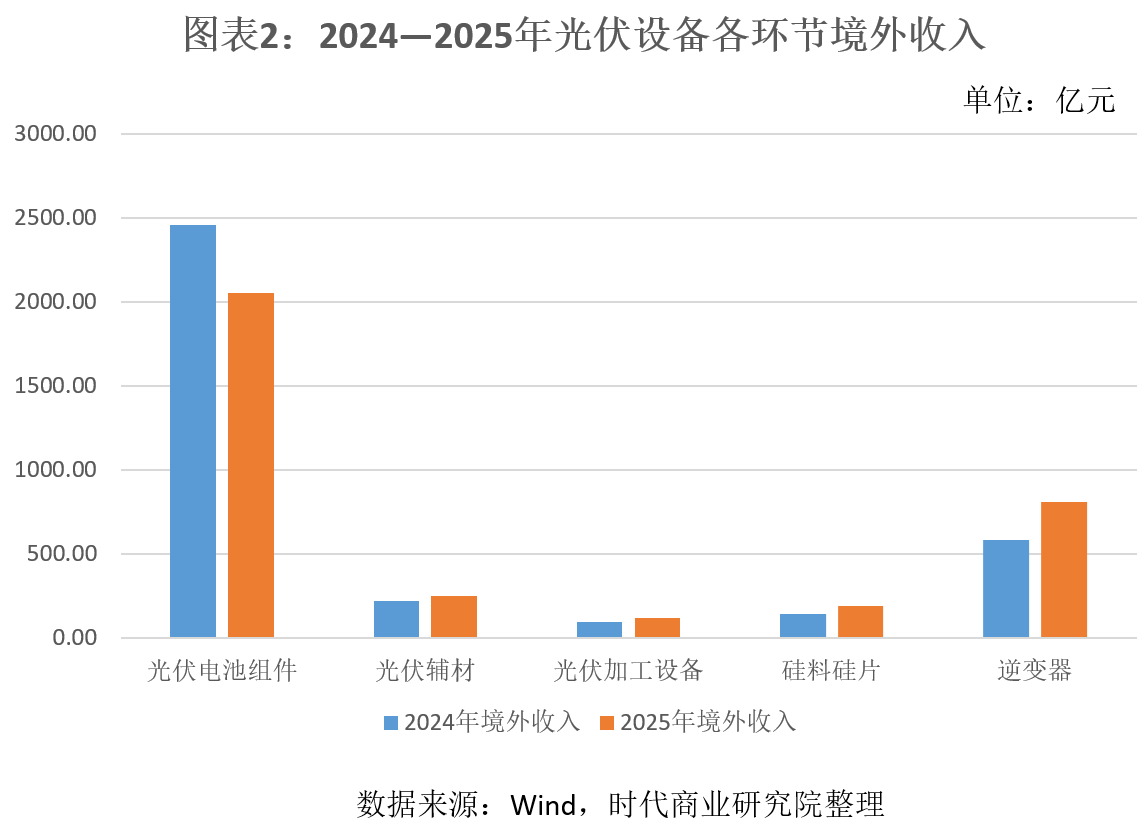

从光伏全产业链各细分赛道表现来看,2025年行业出海呈现明显的“上游火热、下游承压”分化格局,其中电池组件成为唯一境外收入下滑的环节,彻底打破了过往组件独撑光伏出海的行业格局。

数据显示,23家光伏电池组件上市公司2025年境外收入合计2050.97亿元,占光伏行业总境外收入的60.1%,依旧是出海收入的绝对主力,但该赛道全年境外收入同比下滑16.53%,与其他赛道形成鲜明对比。

除组件赛道外,光伏全产业链其余环节均实现逆势增长,增长势头十分亮眼。其中逆变器赛道海外增长最为迅猛,同比增幅达39.85%;硅料硅片上游材料环节紧随其后,同比增长36.89%;光伏加工设备、光伏辅材赛道也稳步上涨,同比分别增长25.62%、12.2%。上下游赛道的业绩分化,本质是全球光伏产业布局调整与国际贸易壁垒双重作用的结果。

组件出海势头疲软,核心源于全球供应链本土化重构与贸易壁垒升级。近年来,欧美、印度及东南亚多国为摆脱对中国光伏产业的绝对依赖,持续出台扶持政策,大力培育本土光伏组件组装产能。但目前海外多数国家仅掌握低端组件封装技术,上游高效硅片、电池片、专用辅材等核心环节产能缺失,仍高度依赖中国进口,这直接导致全球光伏产业链形成“中国供上游、海外做组装”的全新格局。

同时,国际贸易政策倒逼企业调整出口结构。海外市场对成品光伏组件设置了较高关税,且过往企业的转口贸易避税通道逐步被监管追溯,出口成品组件的成本与风险大幅上升。为规避贸易壁垒、降低出口成本,国内光伏企业纷纷调整出海策略,加大电池片、硅片等上游原材料出口,通过海外本地组装成品组件的模式拓展市场。

这一行业趋势也精准体现在出口数据上,2025年电池片出口量同比近乎翻倍,而组件出口量增速仅为7.9%,上下游产品出口增速的巨大差距,直观印证了光伏出海结构的深度调整。

三、阳光电源逆袭居首,海外市场成行业主战场

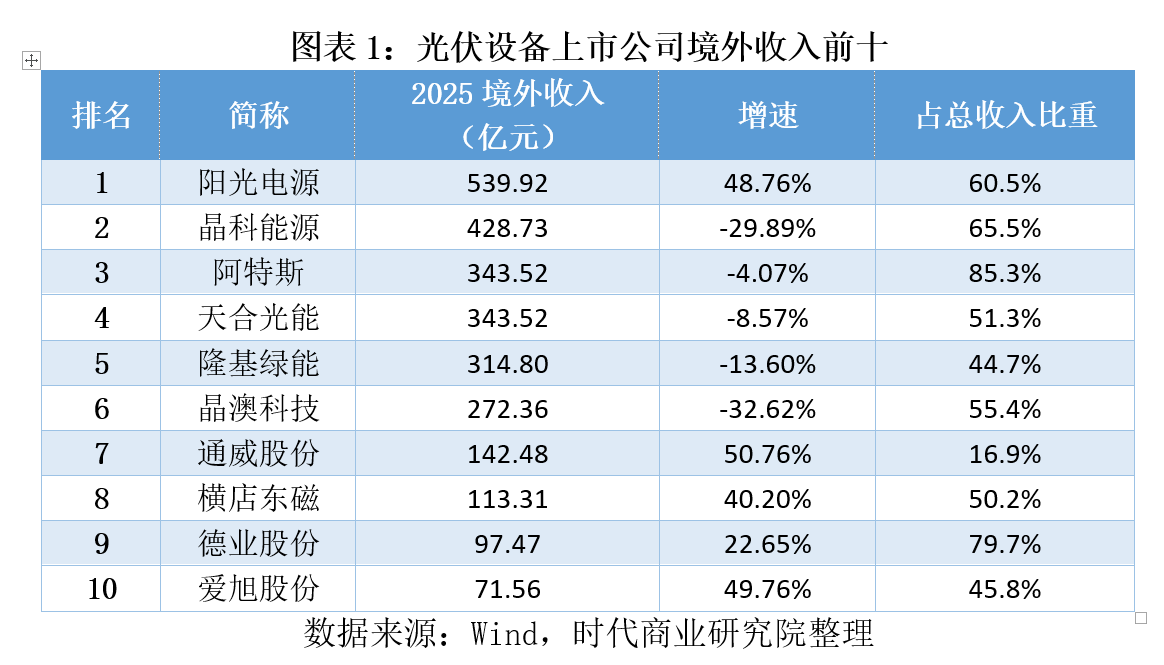

长期以来,光伏出海收入排行榜榜首基本被电池组件龙头包揽,但2025年,逆变器龙头阳光电源实现强势逆袭,登顶光伏上市公司出海收入榜首,全年实现境外收入539.92亿元,同比大幅增长48.79%,不过其增量主要源于储能业务,2025年阳光电源储能业务收入同比增长49.39%,正式取代传统逆变器业务,成为公司第一大核心业务。

与阳光电源的高速增长形成鲜明对比,传统组件龙头企业集体陷入境外收入倒退困境。2025年,晶科能源(688223.SH)、阿特斯(688472.SH)、天合光能(688599.SH)、隆基绿能(601012.SH)、晶澳科技(002459.SZ)等头部组件企业境外收入均出现不同程度下滑,依次位列出海榜单第2至6名。

从行业整体布局来看,海外市场已彻底成为光伏上市公司的核心主战场。2025年光伏出海收入前十名企业中,已有7家企业的境外收入占比超过50%,前十名企业境外收入平均占比高达55.94%。这意味着头部光伏企业过半营收来自海外,国内市场的内卷竞争已不再是决定企业发展上限的核心因素,海外市场的布局深度、产品结构、壁垒应对能力,成为企业核心竞争力的关键标尺。

四、核心观点:告别组件独大,光伏出海迎结构性增长新局

整体而言,2025年光伏设备行业上市公司出海告别了此前全员扩张的粗放式增长时代,进入结构性分化的高质量发展阶段。组件赛道受价格战、贸易壁垒、海外本土化竞争冲击持续承压,而上游材料、逆变器等细分赛道凭借技术优势和适配海外政策的优势逆势增长。

未来,随着全球光伏供应链重构持续深化,国内光伏企业或将持续调整出海产品结构,减少低端成品组件出口,聚焦高附加值的上游材料、电力设备及光储协同产品,持续挖掘海外市场增量空间。

(文章来源:时代周报)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: