“下一代能源核心” !万亿级产业将迎来商业化分水岭!机构预测9股业绩高增长

氢能凭借其独特优势被公认为“下一代能源核心”,成为支撑未来能源体系的关键力量。

氢能源战略地位持续升级

5月15日,在第二届上海国际氢能产业材料创新与应用大会暨2026环球氢能(陆家嘴)论坛上,上海氢通能源集团有限公司副总裁、CTO齐志刚表示,“十五五”时期是中国氢能产业从示范试点向规模化商业化跨越的分水岭,也是行业从“政策驱动”转向“市场驱动”的生死窗口期。

近期,国家能源局召开能源领域氢能区域试点工作推进会,全面梳理试点开展情况,聚焦堵点难点问题,部署下一阶段重点任务,加快培育氢能未来产业。

专家认为,国家能源局组织实施9个能源领域氢能区域试点,立足各地资源禀赋、产业基础,形成差异化发展格局,整体平稳起步,将为探索氢能产业多元化发展路径、破解跨部门跨领域协同难题、完善全国氢能产业管理体系提供重要实践支撑。

“十四五”时期,我国氢能战略地位持续升级,已经深度融入能源电力、装备制造、绿色贸易等多领域的政策体系。据经济日报报道,截至2025年底,国内涉氢专利累计申请量突破10万件,跃居全球首位;在59项关键氢能技术中,有6项达到国际“领跑”水平,3项实现从“跟跑”到“并跑”的升级;累计发布5批次共27项氢能领域首台(套)技术装备,关键技术突破成效显著。

产业规模层面,截至2025年底,我国可再生能源制氢年产能突破25万吨,建成加氢站超590座;电解槽系统、燃料电池系统年产能全球占比分别约为60%、70%,燃料电池汽车累计推广量稳居全球前列。

更为关键的是,产业核心技术成本也进入了快速下降通道,碱性电解槽、质子交换膜电解槽的成本下降幅度分别超过30%和60%,交通用氢的生产端和消费端差价也在持续收窄。这些都为“十五五”时期产业规模化发展打下成本基础。

据中国日报网,“十五五”时期绿氢需求规模为240万吨~430万吨/年,全产业链产值将突破1万亿元。氢能将深度融入国家经济社会发展,在工业脱碳、交通转型等领域释放规模效应。

机构预测高增长潜力股出炉

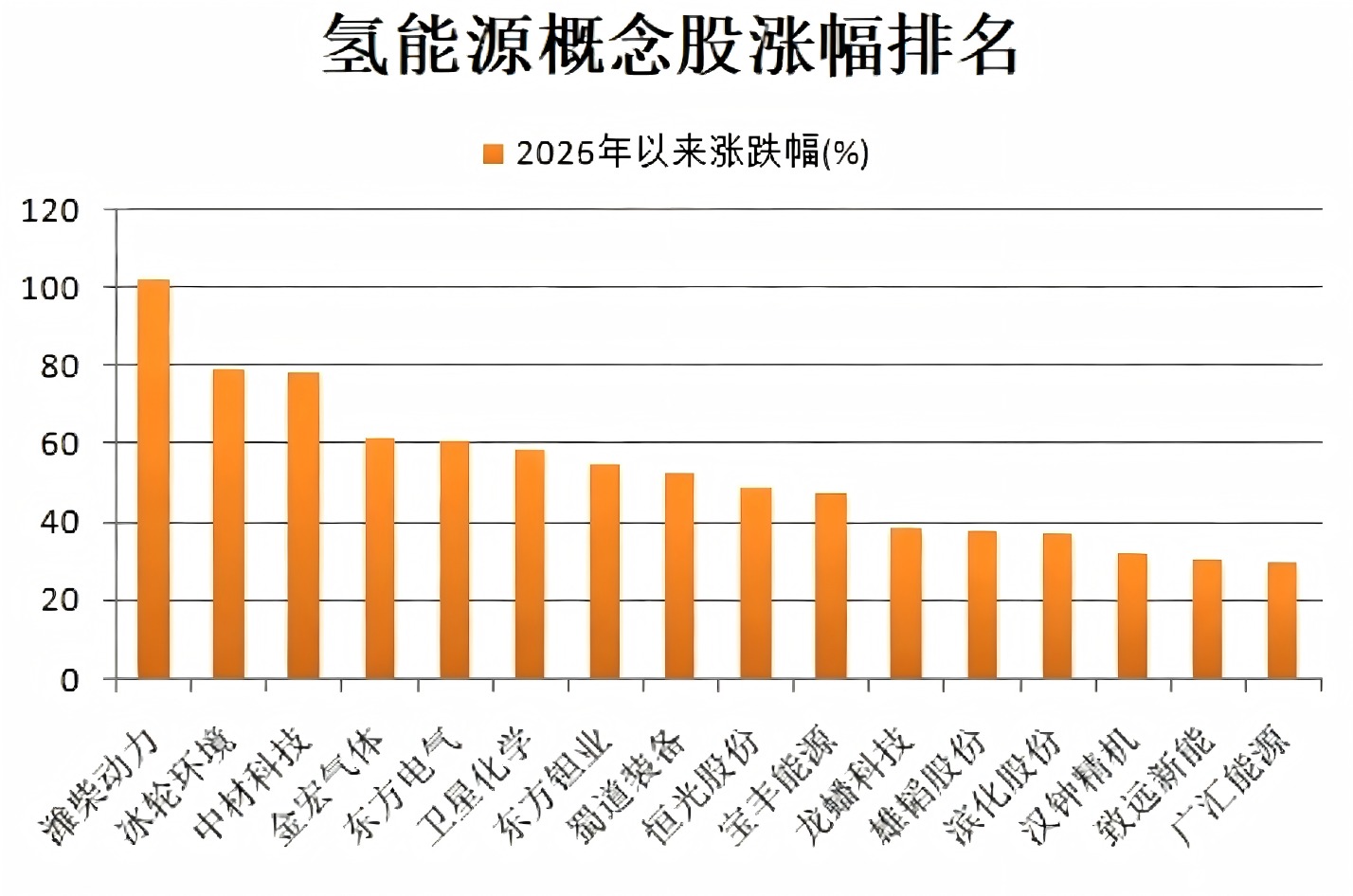

二级市场方面,据证券时报·数据宝统计,截至5月15日收盘,今年以来氢能源概念股平均上涨13.51%。8只概念股年内累计涨幅超50%,分别是潍柴动力、冰轮环境、中材科技、金宏气体、东方电气、卫星化学、东方钽业、蜀道装备。

潍柴动力年内累计上涨102.15%,排在第一位。公司加速氢燃料电池核心技术迭代,优化产品布局,目前公司开发的氢燃料电池系统功率覆盖50kW~300kW全系列产品,已经完成了在公交、冷链物流、长途牵引重卡上实现了批量配套销售。

估值水平方面,截至5月15日收盘,14只概念股滚动市盈率低于30倍,包括嘉化能源、宇通客车、上汽集团、卫星化学、中国汽研、宝丰能源等。

嘉化能源滚动市盈率为12.91倍,排在最低位置。公司持续推进氢气储运、氢能发电、氢能装备等相关应用,以及通过提纯加压产出高纯度氢气,满足下游加氢站及其他客户的需求。公司在嘉化氢储公司布局的1000~2000标方/时大型电解槽应用测试平台和相关研发基础设施建设已基本完成。

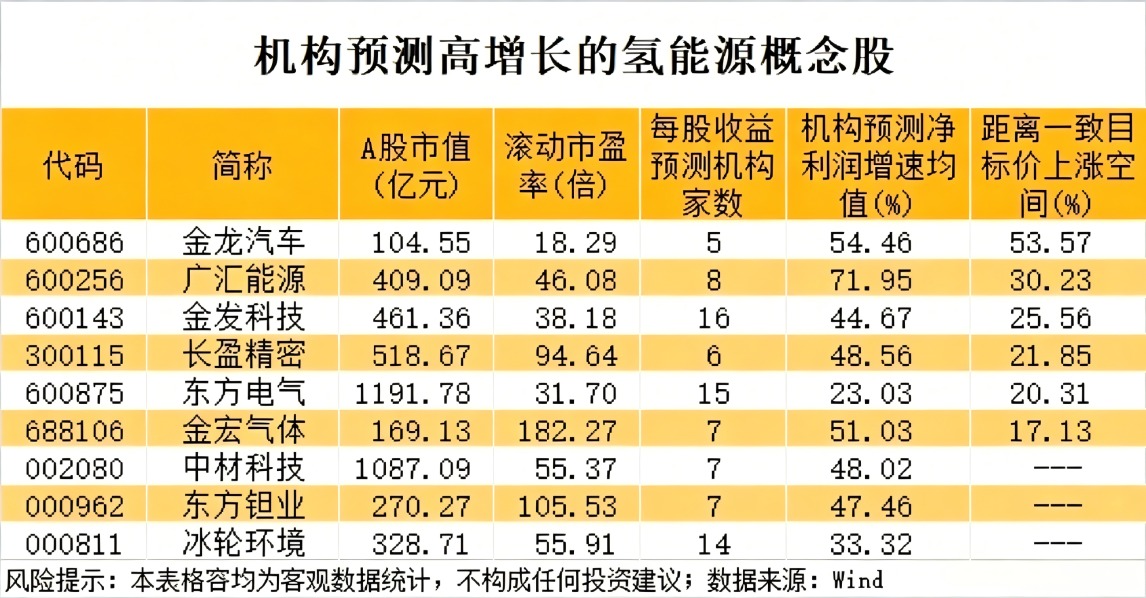

未来增长潜力方面,根据5家以上机构一致预测,今明两年净利润增速均有望超过20%的氢能源概念股有9只。以最新收盘价与机构一致预测目标价相比,5股上涨空间逾20%,分别为金龙汽车、广汇能源、金发科技、长盈精密、东方电气。

金龙汽车上涨空间53.57%,居首。今年一季度公司实现净利润1.5亿元,同比增长220.77%。报告期内,公司三大品牌合计出海销量达到9741辆,同比增长37.6%,共占市场份额46.29%,为中国客车出口销量第一。国泰海通证券研报认为,公司保持客车出口龙头地位,有助于持续开发海外市场,利润有望随销量结构优化持续成长;公司通过持续布局本地化产能的方式,深度耕耘重点区域,有望继续收获优质订单。

(文章来源:数据宝)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: