两融余额2.8万亿创历史新高 杠杆水平却并非高位?六大指标解读

5月8日,A股融资余额突破2.8万亿元大关,再次刷新历史纪录,此前的三个交易日(5月6日至8日),并且,单日融资余额接连创下历史前三高位。

从融资净买入额来看,截至5月8日,4月以来的融资净买入额已高达2014亿元,仅4月单月净买入额就达到1051亿元,5月前3个交易日已达877亿,入市热情可见一斑。

这一数据无疑引发了市场广泛关注,在当前股指震荡上行、结构性行情演绎得如火如荼的背景下,杠杆资金是否再次成为行情的“加速器”?当前杠杆水平如何?各种占比水平如何?

要理解当前两融余额新高背后的杠杆水平,首先需要考虑A股市场的两大变化。

一方面,标的证券数量尤其是融资融券标的数量大幅扩容,市场总市值和流通市值显著增长,为杠杆资金提供了更广阔的运行空间。

另一方面,2026年开年,沪深北三大交易所同步上调融资保证金最低比例,从80%提升至100%,并于1月19日正式实施。这一政策直接降低了新增融资的杠杆倍数,起到了显著的调节作用。

在这样的背景下,时隔三个多月,两融余额依然突破2.8万亿创下历史新高,既反映了市场融资需求的真实增长,也说明杠杆资金与市场容量之间的适配性已远非2015年可比。

我们从六个维度来观察当前A股场内杠杆:

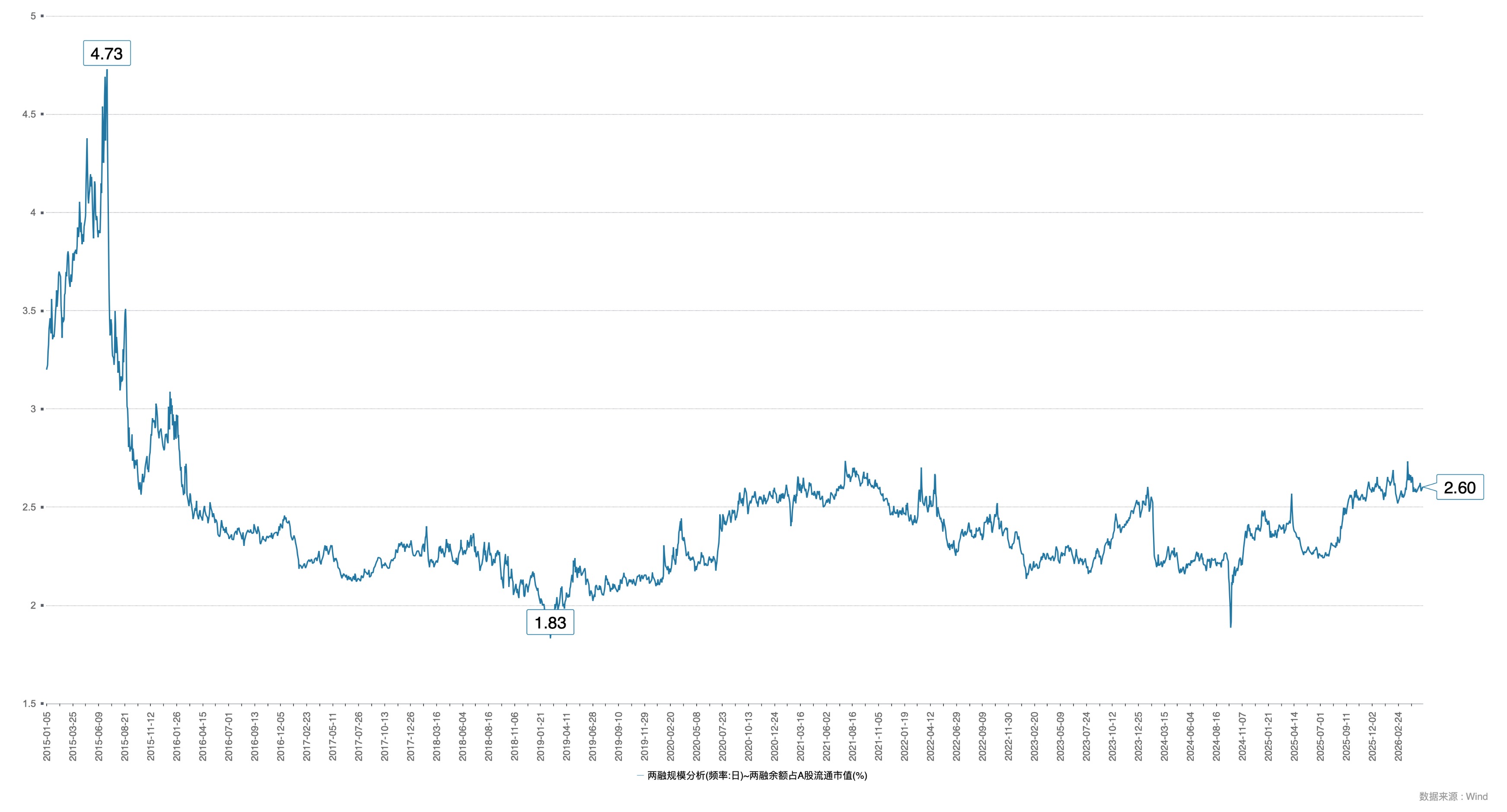

一是两融余额占流通市值比远低于历史峰值,也低于1月峰值

衡量杠杆水平是否过高的核心指标之一,是融资余额占流通市值的比例。数据显示,截至5月8日,这一比例为2.6%。

虽然处于2025年以来的较高区间(2025年峰值为2.65%),但低于今年1月峰值水平(2.65%),且与2015年历史峰值4.72%相比仍有显著差距。更重要的是,这一指标自去年10月以来长期稳定在2.5%以上,呈现出平稳运行态势,并未出现急剧拉升。

二是两融交易额占A股成交额比低于历史峰值,同样低于1月峰值

另一个反映杠杆资金参与市场热度的关键指标,是两融交易额占A股总成交额的比例。这一比例越高,说明杠杆资金在日内交易中的影响力越大,市场情绪也越容易受到杠杆波动的影响。

最新数据显示,5月8日该比例为10.03%,五一假期后第一周的平均值为10.49%,略低于5月6日当天的10.83%,也低于2025年全年峰值12.88%以及今年1月的峰值11.72%。

将时间轴拉长来看,2015年市场最狂热时期,这一比例曾高达22.23%。此后多年,该比例长期在6%至10%之间震荡,仅在2020年7月、2021年初以及2024年9月等市场活跃度显著提升的阶段短暂突破11%。

当前10%左右的水平,虽略高于日常震荡区间上限,但远未达到历史极端水平。这表明,尽管杠杆资金确实在积极参与交易,但并未主导市场节奏,整体交易结构仍以稳健资金为主。

三是参与杠杆交易的人增多

截至5月8日,参与两融交易的投资者数量达58万人,处于今年1月以来的又一高点,5月以来这一数值在57万-60万之间。。

同时,有融资融券负债的投资者数量达到186万名,同样高于今年1月的水平,并且是历史高位。4月当中,甚至有七个交易日这一指标进入历史所有数据的前十名。这说明,越来越多的投资者正在通过融资炒股。

然而,值得关注的是,参与两融交易的投资者占全体两融投资者的比例仅为7.02%,远低于2015年历史峰值的14.09%。同时,有融资融券负债的投资者占比为23.72%,而历史最高曾达36.57%。这说明,尽管有负债的两融投资者数量创下新高,但由于两融投资者基数也在同步扩大,真正使用杠杆的投资者比例并未大幅上升。

四是人均借钱并未显著增加

户均融资余额是衡量杠杆资金集中度的重要指标,为融资余额除以有融资融券负债的投资者数量。

2026年5月8日,A股户均融资余额为142.95万元,较2015年以来170.79万元的历史最高水平下降了,也低于今年1月的峰值水平。

从户均融资余额走势观察到,2015年5月20日前后,该指标一度冲高至160万元以上的历史极值,此后伴随市场调整与杠杆规范,快速回落至60万-100万元的震荡区间。

自924行情后,户均融资余额呈现持续回升趋势,不断突破100万、120万、140万,当前虽不及历史峰值,也已处于较高水平,接近2015年下半年水平。

结合参与两融交易人数数据来看,此次两融余额创新高,更多是“更多人参与借钱炒股”的结果,而非“每个人借的钱大幅增加”。

五是维持担保比例高位运行

维持担保比例是衡量杠杆资金安全性的核心指标,通常情况下,券商将维持担保比例140%设定为警戒线,当该比例低于140%时,券商将提醒投资者追加保证金或平仓,以防范信用风险。

截至5月8日,A股市场平均维持担保比例高达300%,处于历史较高水平,也高于1月份的水平,远超140%的警戒线。今年以来,这一数据持续稳定在280%以上,并呈现稳步上升趋势。这一现象的背后,是融资投资者的持仓资产整体表现良好,市值增长快于融资负债的增长。换句话说,借钱炒股的人在赚钱,杠杆资金的安全边际非常充足。

六是科技板块两融余额占流通市值比远低于历史峰值

历史上,两融资金的快速增长往往与科技股的大涨相伴而行。科技股弹性大,波动剧烈,正是杠杆资金偏好的博弈标的。这一次也不例外,4月至今硬件设备和半导体两个行业合计净买入额就高达1223亿元,占融资净买入总额六成。

尽管如此,分行业来看,当前各板块融资余额占流通市值比均远低于2015年的历史高位,

数据显示,截至5月8日,融资余额最高的行业主要集中在硬件设备、半导体、电气设备、非银金融和有色金属等领域。但当前各行业均远低于2015年7月1日的历史高位。以硬件设备为例,当前该比例为2.96%,而2015年为5.33%;半导体当前为3.14%,2015年为4.54%。

综合来看,当前A股市场各行业的杠杆水平普遍处于健康区间,科技成长类行业虽然吸引了更多融资资金,但仍低于历史峰值,杠杆资金安全边际充足。

(文章来源:财联社)

声明:

- 风险提示:以上内容仅来自互联网,文中内容或观点仅作为原作者或者原网站的观点,不代表本站的任何立场,不构成与本站相关的任何投资建议。在作出任何投资决定前,投资者应根据自身情况考虑投资产品相关的风险因素,并于需要时咨询专业投资顾问意见。本站竭力但不能证实上述内容的真实性、准确性和原创性,对此本站不做任何保证和承诺。

- 本站认真尊重知识产权及您的合法权益,如发现本站内容或相关标识侵犯了您的权益,请您与我们联系删除。

推荐文章: